孙建波:从大数据看A股走势,结果有点意思!

原标题:大数据告诉我们A股将怎么走

投资,关键在于克服情绪,遵守规律。这是银河策略近年来在所有场合最强调的。说起规律,我们留给市场的一个经典是2013年11月的坚定看多,“古今中外百年历史统计表明,无抵抗下跌的极限没有超过23个月的,A股已经无抵抗下跌超过21个月,大反转即将发生。”

党的八项规定吹响了A股反转的号角。无论基本面是什么,大数据下的规律没有被突破。

对各国证券历史的大数据扫描,是银河策略的一大研究特色。无独有偶,近期网络中也有对美国百年股市涨跌的梳理,我们结合银河策略的研究,综合整理,很有意思的是,我们的一些常识会被打破,对股市的规律会有更深刻认识。

下跌的时间一般有多长?

那么,通常下跌的频率和持续时间是怎样的呢?Capital Research & ManagementCo.梳理了1900年至2014年美国股市的历次涨跌,幅度为5%的下跌大约每年出现3次;10%或10%以上的调整大约1年发生1次;下跌15%的情况大约2年出现一次;最后,熊市——也就是20%以上的跌幅——每3.5年发生一次。

中国的情况如何呢?幅度为5%的下跌每年多达6.6次。可见,对于A股来说,5%的下跌,是家常便饭,不能当做警戒指标。10%的下跌,每年约为3.9次,仍然比美国人5%下跌的发生频率略高,基本可以当做投资人的回撤警戒线。大于15%的下跌平均每年2.4次;于20%的下跌,竟然每年也达到1.3次之多。

从更国际化的角度来看,CapitalGroup分析了1988至2015年的MSCI世界指数,发现了与美股基本相似的下跌频率。在全球市场上,5%的下跌大约每年发生2次;10%的调整每2年1次;15%的下跌每3.5年一次;跌幅达20%以上的熊市每6年1次。

全球市场之所以变得缓和,是因为不同国家的涨跌周期有所不同,MSCI世界指数部分抵消了不同国家的涨跌,从而变得缓和。可见,一个真正意义上的全球配置者,面临的波动风险要小得多。

金融危机之后的情况有什么不一样?

自2009年标普500 见底之后的5年半里,美国股市经历了大约17次下跌,其中,有13次的跌幅介于5%至8%之间;2011年末及2012年春天,美股经历了两次大约9.5%的下跌,几乎跌入调整区间;2010年春天和2011年夏天,分别有2次接近熊市的表现,跌幅达到了16%和18.5%。

总体来说,股市下跌5%以上的频率大约为1年2次;跌幅近10%的调整大约为2年半一次;15%以上的跌幅大约也是2年半出现一次。下跌的频率与1900至2014年的总体情况相似,稍有降低。

考虑到美国股市处在一个长达6年的牛市中,这样的结果并不让人意外。那么,过去的6年好日子之后,接下来的6年会如何呢?我们倾向于“大波动在所难免”。这或许正是过去几个月美股同样经历较大调整的原因。

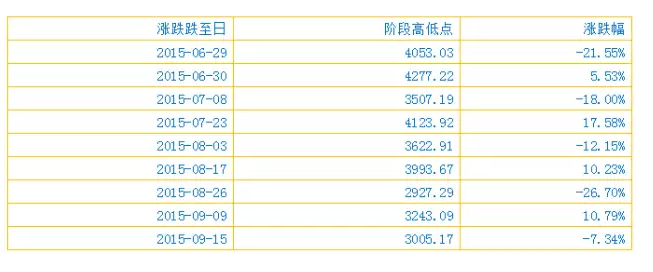

A股从2009年初以来,经历了更为频繁的波动,其中下跌37次,上涨29次。在下跌的次数中,17次跌幅超过10%,其中10次跌幅超过15%,其中2010年2季度的最大跌幅达25.34%,2015年6月的最大跌幅为21.55%,2015年8月的最大跌幅为26.7%。

无疑,A股在金融危机后,又上演了一轮灿烈的下跌,在短短一个季度时间里,发生了四次超过10%的下跌,分别为21.55%、18.00%、12.15%、26.7%,9月上旬还发生了一次幅度为7.34%的下跌。

反弹一般持续多久?

虽然股市过去的规律不一定代表未来的走势,但梳理出来的历史数据仍然具有一定的参考意义。投资者一定有这样的感受:下跌总是很快,而反弹却往往是缓慢的。回看2009年以来美股的17次下跌,却发现这个感受并不准确。

在这17次下跌中,平均需要26个交易日,股市才会见底,而令人意外的是,回到之前的高位,也需要26个交易日,与下跌周期的比例是1:1。而从统计数据的中值来看,下跌见底需要19个交易日,而反弹只需要15个交易日。

1991年以来的A股涨跌数据,告诉我们,上涨平均持续19.8天,而下跌平均持续17.1天。其中,10%以上的反弹,平均需要25.08天;15%以上的反弹,平均需要32天;20%以上的反转,平均只需要38.21天;30%以上的反转,也只需要45.3天;而50%以上的大反转,平均需要74.73天,1991年以来共11次。而20%以上的下跌,仅32次,平均耗时28.42天。其中30%以上的下跌仅9次,平均耗时32.44天。

那么,问题来了,6月份以来的下跌之后,市场还有多少风险呢?一方面,机会比风险更多了;另一方面,如果不是大级别的上涨,每一轮上涨得时间,也是有限的。20%以上的反转,平均只有38.21天。

全球格局的周期表现要长的多。Wealthfront研究了1965至2014年的下跌反弹时间框架,得出了类似的结论。他们研究了这一时间段内的14次调整,发现从高点跌至最低点平均需要85天,而从低点反弹平均需要107天,下跌与反弹的周期比例为1:1.26。

如何看V型反转?

在几乎每一次小幅度的下跌中,我们都能看到一个V型反弹,这说明筑底的时间非常短。10%以下的下跌几乎都是立即反弹,2次15%以上的下跌情况有所不同,筑底的时间相对较长。这2次大幅度的调整花了大约2个月的时间见底,然后又经历了3个月的剧烈波动行情,在完全反弹之前屡创新低,下跌与反弹周期的比例为1:1.7。

A股下面会不会继续下跌呢?数据显示,市场会在最初的10天里跌至低点,接着在之后的一个月里找到真正的底部。

如果本轮下跌也按照之前的走势发展,那么市场已经经过了这样的多重下跌,今后即便继续下跌,新低的底部空间也不会很大。这就是二次探底或三次探底的积极一面,历史数据显示,真正的底部与之前的低点相比并没有相差太多。

泡沫退去当深挖价值

除了市场的底部在哪里之外,投资者最关心的另一个问题当然就是应该怎么做。长期投资者应该有多样性的资产配置,不需要太关心当前市场发生了什么事。而最错的做法是恐慌,不加选择地抛售。由于底部不再深不可测,银河策略在9月3日大阅兵前夕强烈呼吁,创业板泡沫退去,机构当深挖价值。

注:本文引用了《歪果仁统计了115年的股市涨跌数据,结果有点意思…》大量数据,如有争议,请及时联系我们。

歪果仁统计了115年的股市涨跌数据,结果有点意思……

这可能是一篇奇文了!一位歪果仁,闲来无聊梳理了1900年至2014年期间,美国股市的历次涨跌。有意思的是,多项统计结果与一般投资人的认知常识并不一样。

连续3年上涨之后,美国股市不可避免地开始回调。在经历了一段相对平静的时期后,美股经历了近年来的首次大幅下跌。股市下跌原本是正常的事情,但这一次的下跌却显得有些不同,因为这一次的涨跌时间长度不同寻常。

那么,通常下跌的频率和持续时间是怎样的呢?Capital Research & Management Co.梳理了1900年至2014年,美国股市的历次涨跌。他们发现幅度为5%的下跌大约每年出现3次;10%或10%以上的调整大约1年发生1次;下跌15%的情况大约2年出现一次;最后,熊市——也就是20%以上的跌幅——每3.5年发生一次。

从更国际化的角度来看,Capital Group分析了1988至2015年的MSCI世界指数,发现了与美股基本相似的下跌频率。他们发现在全球市场上,5%的下跌大约每年发生2次;10%的调整每2年1次;15%的下跌每3.5年一次;跌幅达20%以上的熊市每6年1次。虽然模式相似,不过与美国股市相比,全球市场的下跌频率更低,部分原因可能在于Capital Group所做的全球市场研究的时间框架与现在更接近——20世纪初,股市经历了频繁的大跌。

总体而言,随着人们对经济、财政和货币政策的了解更加深入,大幅下跌和剧烈波动的情况在现代社会发生的频率明显降低了。当然,下跌仍然是一件时不时会发生的不可避免的事情——不过美股在2009年3月见底之后的这一波牛市中罕有下跌。

不算最近一段时间的情况,自2009年标普500 见底之后的5年半里,美国股市经历了大约17次下跌,其中,有13次的跌幅介于5%至8%之间;2011年末及2012年春天,美股经历了两次大约9.5%的下跌,几乎跌入调整区间;2010年春天和2011年夏天,分别有2次接近熊市的表现,跌幅达到了16%和18.5%。

总体来说,股市下跌5%以上的频率大约为1年2次;跌幅近10%的调整大约为2年半一次;15%以上的跌幅大约也是2年半出现一次。下跌的频率与1900至2014年的总体情况相似,不过频率相对较低。考虑到美国股市处在一个长达6年的牛市中,这样的结果并不让人意外。

而稍显不寻常的是在最近的几年里,美国股市几乎没有经历大跌。从2012年初到今年8月中旬的这一轮调整开始前,美国股市在3年半的时间里没有经历过一次调整或近似调整,如果按严格意义的调整区间来算,自2011年中旬起,4年的时间里美股没有经历调整。这个周期显然比寻常的周期要长得多。

而在这一波的调整中,美股最大跌幅达到10.8%,投资者最关心的问题就是股市已经见底了吗?而再次回到之前的高位需要花多少时间?

虽然股市过去的规律不一定代表未来的走势,但梳理出来的历史数据仍然具有一定的参考意义。投资者一定有这样的感受:下跌总是很快,而反弹却往往是缓慢的。回看2009年以来美股的17次下跌,却发现这个感受并不准确。在这17次下跌中,平均需要26个交易日,股市才会见底,而令人意外的是,回到之前的高位,也需要26个交易日,与下跌周期的比例是1:1。而从统计数据的中值来看,下跌见底需要19个交易日,而反弹只需要15个交易日。

Wealthfront研究了1965至2014年的下跌反弹时间框架,得出了类似的结论。他们研究了这一时间段内的14次调整,发现从高点跌至最低点平均需要85天,而从低点反弹平均需要107天,下跌与反弹的周期比例为1:1.26。

在几乎每一次小幅度的下跌中,我们都能看到一个V型反弹,这说明筑底的时间非常短。10%以下的下跌几乎都是立即反弹,2次15%以上的下跌情况有所不同,筑底的时间相对较长。这2次大幅度的调整花了大约2个月的时间见底,然后又经历了3个月的剧烈波动行情,在完全反弹之前屡创新低,下跌与反弹周期的比例为1:1.7。

那么美股目前已经见底的概率有多大呢?这一轮下跌的不寻常之处在于它是突然发生的。之前的数据显示,市场会在最初的10天里跌至低点,接着在之后的一个月里找到真正的底部。如果本轮下跌也按照之前的走势发展,那么市场可能还面临着一个更低的底部。不过也有积极的一面,历史数据显示,真正的底部与之前的低点相比并没有相差太多。

除了市场的底部在哪里之外,投资者最关心的另一个问题当然就是应该怎么做。长期投资者应该有多样性的资产配置,不需要太关心当前市场发生了什么事。而最错的做法是恐慌,不加选择地抛售。(来源:MarketWatch)