券商股12月逆袭有历史传统,机构看好哪些股

导语

本周券商板块普遍走强,盘中充当了护盘的角色,东方财富Choice数据显示,过去三年12月份券商股表现往往强势,其平均涨幅超上证综指逾2倍,而今年12月份还未终结,券商板块表现已经跑赢大盘逾2倍,剩余交易日只要表现不是太差,守住现有成果非常容易。而展望2016年,机构普遍在注册制推出的大背景下看好券商板块并分别推荐了他们看好的个股。

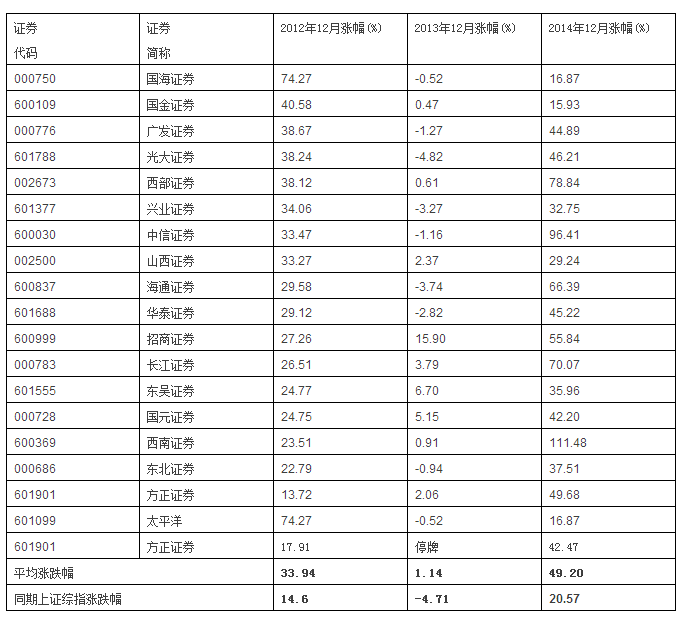

从近三年12月份A股各板块涨跌幅来看,券商板块在年底表现总能远超大盘,东方财富Choice数据显示,过去三年12月份证券板块平均涨幅28%,而同期上证指数平均涨幅只有10%,也就说过去三年12月份证券板块的平均涨幅超过上证综指逾两倍。

回顾此前三年券商板块年末行情,原因各有不同,2012年,经济复苏乐观预期在4季度达到阶段顶峰,盈利预期改善叠加风险偏好提升,以银行、券商为代表的蓝筹股上演年末行情;2013年,大金融板块在前三季度遭遇冷落,基金的持仓占比持续下行,然而年底,防御性券商板块迎来反抽;2014年11月21日央行降息,市场风格逐渐向券商转换。

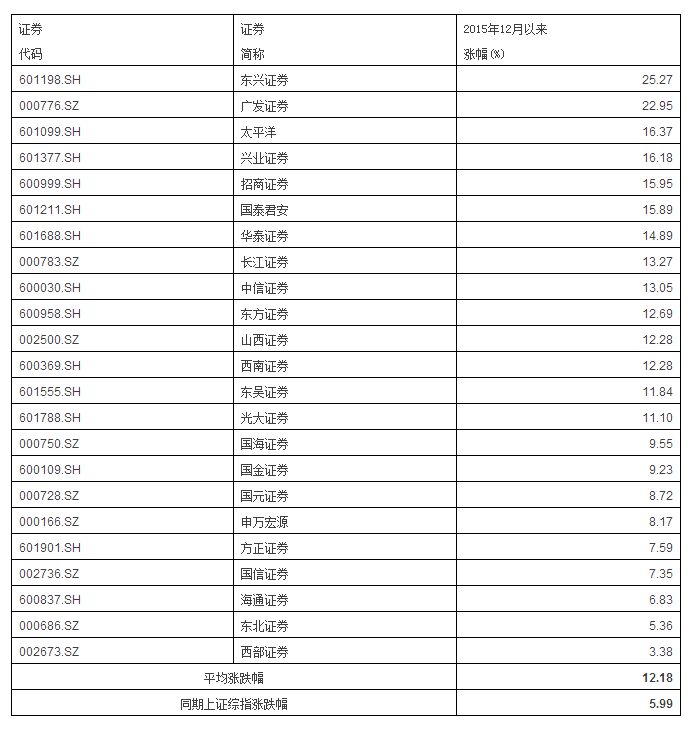

而今年12月份已经过去大半,券商股表现又如何呢?数据显示,12月1日至今,各大券商股累计平均涨幅逾12%,而同期上证综指涨幅5.99%,本月有望再次实现跑赢大盘逾2倍的表现。

那么今年年底逆袭又是那些因素促成的呢?海通证券此前11月份研报认为,券商的低估值水平、低机构配置比例和4季度业绩反弹等三大因素促成了年底的逆袭行情。

而对于2016年券商股走势,机构普遍持看好态度,而理由也大同小异,即注册制和收入结构的多元化趋势提升未来的业绩前景,加之估值相对较低,未来仍有走升空间。

平安证券日内研报认为,经过2012-2014年的创新变革,证券公司业务模式发生重大变革,经纪业务的下降,资本中介业务上升,收入结构走向多元化。政策红利和经济红利是支撑证券行业发展的两大因素。16年值得期待的政策红利包括:1)注册制实施、2)国企改革,3)深港通这三个因素可能利好券商。虽然预计明年券商业绩仍有靓举表现,但15年基数较高,因此业绩高增长的概率也不大。

平安研报指出,证券标的上,仍2个角度分别推荐个股:1、国企改革角度关注国元证券、国投安信;2、弹性角度推荐东兴证券、东方证券。

东北证券最新研报指出,注册制将于2016年下半年落地,将大幅提升IPO项目发行速度与家数,因此注册制的推行将有望大幅提升券商整体投行收益。其次,随着明年科创板、新三板分层制度等政策红利逐步释放,有望利好于创新业务的开展。从业绩来讲,券商四季度整体业绩有望出现较大增长,目前整体估值水平处于历史中低位水平,大型券商PB1.7-2倍,PE11-13倍。因此券商板块安全边际较大,业绩支撑形成一定的护城河,下行空间不大,且具备一定的上行空间。

策略上东北证券看好IPO项目储备项目多、承销保荐实力强劲的大型券商及创新业务发展迅速的中小券商。建议投资者关注广发证券(综合实力强劲、投行项目储备充分)、东吴证券(新三板业务发展迅速、互联网金融)、华泰证券(经纪业务第一、综合实力强)。

国泰君安本月20日公布的研报指出,对于券商板块,股灾中被延迟推出的政策如注册制等长期利好券商行业及资本市场的政策仍将逐步出台,仍将成为行业估值提升的积极因素,香港和内地基金互认的政策也验证了之前的判断。而且,风格切换蓝筹上涨带来的指数效应也将刺激券商板块股价表现。

策略上国泰君安看好自营弹性较大的东方证券,战略清晰的华泰证券和广发证券,以及投行收入弹性较大的国金证券和西南证券。此外,山西省正在筹建金控平台用于整合省内金融资源、提升运营效率,山西证券是旗下目前唯一的A股上市平台,未来想象空间巨大。