2月13日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.978,收盘于1.978,较前一交易日下跌了0.15%,成交量为59.79万手。当日近月合约的认沽、认购比率(P-C ratio)为0.50,较前一交易日下降了0.19。认购期权方面,“180ETF购2月1800”以2011张的成交量跃居第一,“180ETF购2月1900”和“180ETF购2月1850”分别以1874和1619张的成交量分列二、三名,近月实值认购合约的成交量占所有近月认购合约的79.27%,较前一交易日再上涨了6.12个百分点。认沽期权方面,“180ETF沽2月2100”、“180ETF沽2月2050”和“180ETF沽2月2000”分别以1221、976和710张的成交量位居前三,近月实值合约的成交量已占所有近月认沽合约的84.96%,较前一交易日上涨了5.69个百分点。

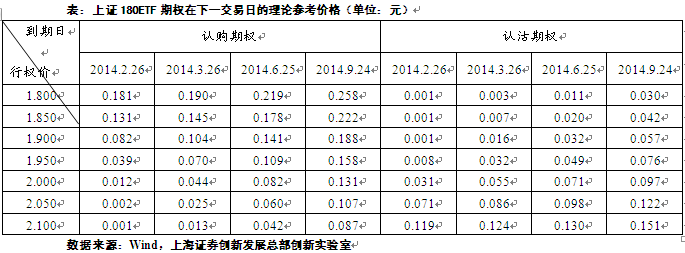

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.978元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、150日、240日历史波动率作为对应合约的标的波动率(13.34%、18.00%、16.02%、18.29%),得出下一交易日市场上56个期权合约的理论参考价格,如下表所示:

期权交易策略运用

从资金面的角度,本周的资金净回笼预计4800亿,3月IPO审批的重启仍将是后市资金分流的隐忧,春节后现金的回流效应也将逐渐显现。因此,对于持有180ETF的投资者,以较低的成本买入轻度虚值认沽期权,防范市场下行风险仍是最优的选择。在新年沪指第一波发力后,预期沪指将进入一段徘徊整理状态的投资者,可以通过卖出开仓“180ETF购2月1950”和“180ETF沽2月1950”做空后市波动率。

昨天我们已经知道,当各个同月认购期权市场价格的差值相对于它们的行权价格间距占比较小时,“牛市价差组合”可以带来较大概率的盈利机会。今天,我们来看看“反向牛市价差组合”(卖出较低行权价的认购期权,同时买入相同数量、相同到期日、较高行权价的认购期权)在市场定价发生偏差时的套利功能。

与“牛市价差组合”相反,欲运用“反向牛市价差组合”的投资者需要密切关注各个同月认购期权市场价格的差值是否足够大,当某两个同月认购期权的权利金之差大于它们的行权价格间距时,投资者便可以卖出较低行权价、买入较高行权价的认购期权实现套利。操作上,假设市场上“180ETF购2月1950”的买一价为0.073,“180ETF购2月2000”的卖一价为0.017。我们发现它们的权利金之差为0.056,高于行权价间距0.05。因此,遇到这样的情况,我们应立即抓住机会,以市价卖出“180ETF购2月1950”,买入“180ETF购2月2000”,获得净权利金收入560元。由于这样的组合在到期日最大亏损仅为500元,最小亏损为0,因此一旦这两个委托均按市价成交,我们就以百分之百的概率锁定了至少60且至多560元的收益。

需要注意的是,“反向牛市价差组合”涉及两个头寸,投资者操作时如果发生一腿成交,而另一腿未成交时,应及时平仓成交的一腿或以稍差的价位成交另一腿,以避免风险敞口的暴露;另外,这两个头寸中其中一个是义务仓头寸,需要投资者缴纳一定的保证金,因此投资者需要承担一定的资金成本,以防范到期日前的爆仓风险。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为38.95元,下跌0.69%,全天成交12.38亿元,换手率0.66%,振幅2.47%。

今日成交最为活跃期权合约为“中国平安购2月3500”、“中国平安沽2月3750”及“中国平安购6月3500”,全天成交量为2802、2331及2309张,持仓量分别为10712、1645及2539张。

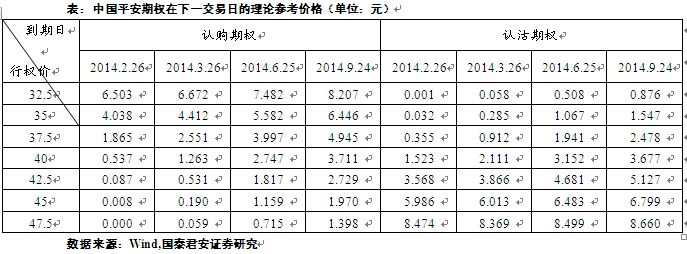

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为38.95元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为31.40%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

套利对角化(对角套利,Diagonal Spread)是常规套利策略变形的另一种主要方式,其构建所用期权合约涉及多个行权价与到期日。出于保证金减免目的,套利中所买入期权一般合约到期日更远。对于之前所介绍过的各类套利策略,大多可用到期日更远的期权替代原有买入一侧的合约,从而实现策略对角化。

对于以认购期权构建的对角套利化策略,其在标的下行方向相较原有套利组合要表现更好一些,因为整个组合在较近到期日附近偏空。但若标的价格出现显著上升,买入端的长期期权就将失去优势,且由于在初期需支付相较原有组合更高的期权金,因此在上行方向上的盈利会少于原有组合。

以牛市套利为例,常规的牛市套利可由买入低行权价和卖出高行权价认购期权组成,两者到期日相同。而牛市套利的对角化即将所买入期权的到期日向后延伸,行权价与买卖数量仍维持不变。牛市套利对角化后,套利头寸在下行方向就形成了一定程度的套保,这一效果来自于放弃上行方向的部分盈利可能。当所卖出合约过期时,套利者往往会进行展仓操作,其可根据现货价格区间选择是否延续对角化或转为常规牛市套利。总体来说,当标的在所卖出的认购期权到期之前价格相对平稳或下跌时,对角化相对原有策略效果就能有所提升。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日开盘1.520元,较周三收盘价1.522元下跌0.002元,跌幅为0.13 %。日内交易时段,上证50ETF价格大幅波动,今日波动区间在1.516元至1.545元,振幅为1.91%,换手率为3.32%。今日上证50ETF收盘报1.527元,较周三收盘上涨0.33%。今日Shibor利率有所下跌,7天、14天、1个月同业拆放利率分别下跌15.70、30.90、2.10个基点至5.021%、4.911%、5.629%。

今日上证50ETF期权成交非常活跃,共成交约6万5千张,其中认购期权合约4万2千张,认沽期权合约2万3千张;总持仓量约为13万4千张,其中认购期权合约7万9千张,认沽期权合约5万5千多张。以“50ETF购2月1350”、“50ETF购2月1450”、“50ETF沽2月1650”成交最为活跃,总成交5907、4419、2848张,以期权今日结算价计算,平均隐含波动率为23.68%。持仓量排前3的是“50ETF购6月1500”、“50ETF购6月1600”和“50ETF购6月1450”,持仓量分别是7264、6411、6096张,以期权今日结算价计算,其隐含波动率分别为21.10%、21.54%和20.87%。

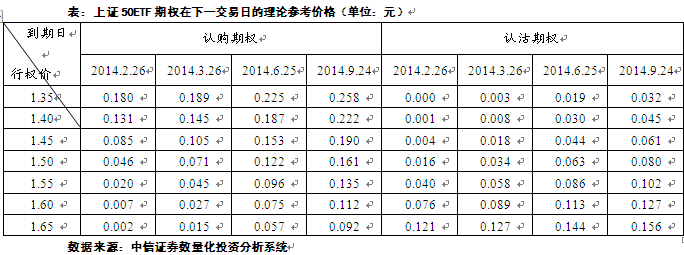

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率会小幅上涨,在定价模型里设定隐含波动率为25%,并且调整无风险利率为6.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表。

期权交易策略运用

上证50ETF价格大幅波动,最大涨幅超过1.5%,认购、认沽期权合约的隐含波动率继续保持在22%以上。今日成交量最大的期权合约是“50ETF购2月1350”,其成交集中在收盘前30分钟内,那时上证50ETF的价格正由全日最高点回落,收盘后“50ETF购2月1350”的持仓量较昨日上涨。表明投资者买入这个Delta值为99.63%的深度价内期权的目的就是博短期内上证50指数会继续趁势上行,以少量资金博取和持有标的资产相同的绝对回报。

但是这样集中的交易导致“50ETF购2月1350”、“50ETF购2月1400”这2份期权的价格过高,隐含波动率超过26%。进而使得转换/反转策略的回报有所提高:在20%的安全边际下今日最大的年化收益为6.13%;对于合成多空套利策略,最大的年化收益率在20%的安全边际下约为9.20%。即使考虑资金成本以及交易费用,这样的收益率还是不错的。

按我们的保守估计,上证50ETF价格在短期内并不会大幅上涨,但价格波动率会有所提高,所以建议投资者可以考虑Delta中性策略,只交易标的资产的价格波动率。波动率交易策略会在后续的点评中介绍。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

周四上汽期权合约共成交8.38万张。上汽集团认购期权交易更为活跃,认购和认沽成交总量分别为5.17万张和3.2万张。认购期权中,“上汽集团购2月1200”成交量最大,共成交6506张,认沽期权中,“上汽集团沽2月1400”成交量最大,共成交2355张。从合约分布来看,交易主要集中在行权价12元(含)以上的当月合约。

截止周四收盘,上汽集团期权共持仓14.27万张,其中认购和认沽分别持仓10.12万张和4.14万张。认购期权中“上汽集团购2月1200”持仓量最大,共17198张;认沽期权中“上汽集团沽2月1600”持仓量最大,共5227张。

以收盘价计,上汽集团期权隐含波动率水平较前一交易日继续升高,四个到期月份的平均隐含波动率分别为92%、69%、57%和73%。如下合约的隐含波动率高于(含)100%:“上汽集团购2月1300”、“上汽集团购2月1100”、“上汽集团购9月1100”、“上汽集团购2月1200”、“上汽集团沽2月1500”、“上汽集团沽2月1600”和“上汽集团沽2月1000”。

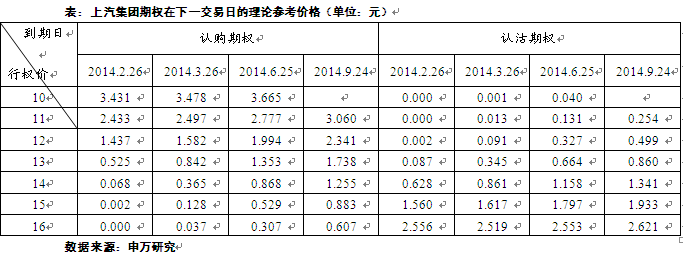

上汽集团各期权合约下一交易日的理论参考价格

周四上汽集团收于13.41元,上涨0.22%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:24.84%、31.78%、31%和31%,无风险利率取一年期贷款基准利率6%)。

期权交易策略运用

今天市场出现明显调整,但少数有基本面支持的蓝筹逆袭,汽车板块有不少品种强势,上汽集团相对于大盘来说较抗跌,但在汽车板块中并不出彩。突上30日均线后横盘整理,该过程预计仍会持续,近期维持13-14元间徘徊的判断。基于此判断并考虑到上汽期权估值水平偏高的现状,建议符合条件的投资者实施看空波动率和卖出期权增加收入策略。方向性交易者选择期权时需关注合约的流动性,尽量选择隐含波动率相对较低的合约。

投资者依然可关注如下转换套利的机会:“上汽集团购2月1200”和“上汽集团沽2月1200”的隐含波动率分别为120%和69%,“上汽集团购3月1000”和“上汽集团沽3月1000”的隐含波动率分别为98%和66%,“上汽集团购9月1100”和“上汽集团沽9月1100”的隐含波动率分别为100%和46%,“上汽集团购9月1200”和“上汽集团沽9月1200”的隐含波动率分别为99%和36%,认购期权相对高估;“上汽集团购3月1600”和“上汽集团沽3月1600”的隐含波动率分别为51%和100%,认沽期权相对高估。鉴于上汽集团期权波动率整体高估,除了上述无风险套利机会,专业投资者亦可进行Delta对冲套利。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。