林晓东:美股价格上扬使风险收益权衡变得微妙

先锋领航投资管理(上海)有限公司董事总经理、中国区总裁林晓东19日为中国证券网撰文指出,美股价格上扬使风险收益权衡变得微妙。

以下为全文:

在全球金融危机使经济陷入低谷后的8年半里,标准普尔500指数攀升了250%以上,使当前的美股牛市成为自1926年以来第二强劲的牛市,同时也是持续时间第二长的牛市。20世纪90年代互联网泡沫鼎盛时期,标准普尔500指数在9年半的时间里攀升了400%以上,使当时的牛市成为史上最强劲、持续时间最长的牛市。

两相比较,就不可避免地会引发一些令人感到不安的问题。美股牛市是否还能继续走高?更重要的是,我们目前是否正处于类似于20世纪90年代末的泡沫时期——当时,股票估值达到史上最高水平后,股价大幅下挫50%。

经过分析,Vanguard(“先锋领航”)发现:

● 如果和长期平均水平进行比较,周期调整市盈率(CAPE)等传统估值指标展现的是一幅令人担忧的未来图景,但又不甚准确。相较于传统指标,Vanguard的“公允价值”CAPE指标可以更加有效地衡量估值过高或估值不足的情形。根据Vanguard的评估结果,虽然目前的股票交易价格高于公允价值,但是还未达到互联网泡沫时期的极端水平。

● 即便如此,我们认为美股在未来5年的收益前景较为疲弱,而鉴于美国以外股票市场的良好前景,在全球范围内分散投资组合的配置将带来更显著的益处。Vanguard的模拟分析结果显示,在当前市场行情下,在全球范围内分散配置、且股票和债券分别占60%和40%的投资组合回报前景可以与全部由美股构成的投资组合相媲美,但前者的尾部风险明显低于后者。

传统估值结果异乎寻常地高

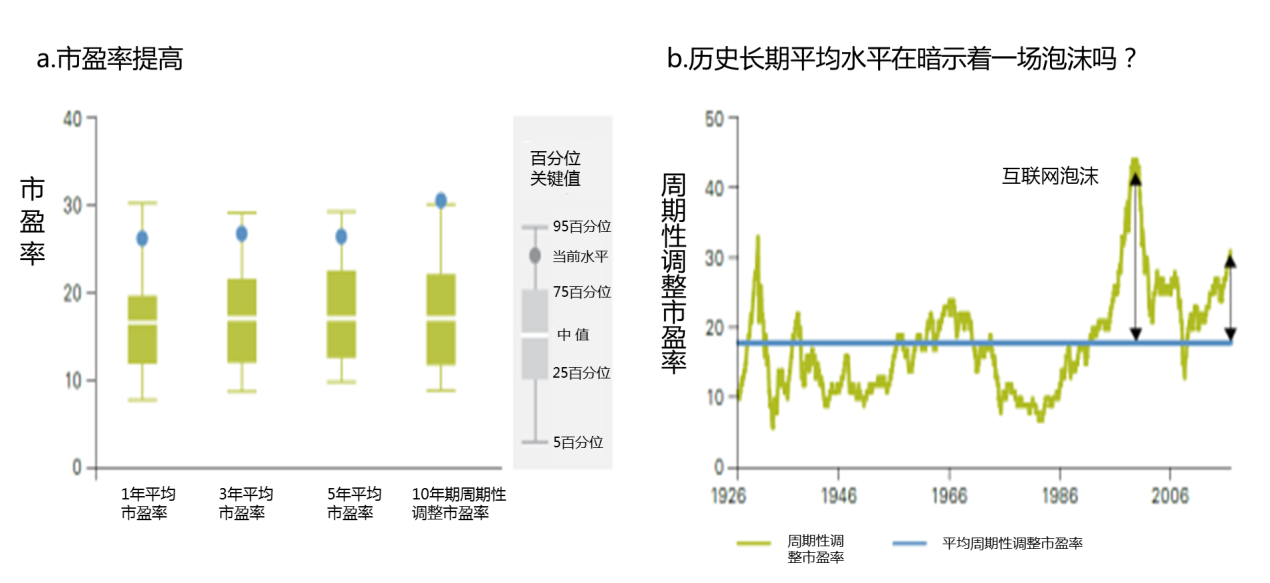

当市场价格完全脱离股息、账面价值和收益等公司基本面时,市盈率可以作为辨别股票市场是否存在估值过高情形甚至出现泡沫的一个重要信号。尽管估值并非理想的市场择时工具,但在接下来的10年中,估值升高往往伴随着回报的低迷。2000年,CAPE高达44倍,而在随后“失落的十年”中,标准普尔500指数的累计回报为-8%。

无论是将一年、三年、五年还是十年平均收益作为分母,市盈率都非常高。由图1a可见,四个估值比率均处于相对于其历史水平的89分位至95分位区间。CAPE位于其历史水平的95分位。如图1b所示,CAPE为31倍,接近1926年以来长期平均值(18倍CAPE)两个标准差左右。如果仅从传统测量指标来看,股票市场存在估值过高的情况。

图1:标准普尔500指数和历史相比偏高

注:以上分析针对1926年以来的标准普尔500指数

来源:Vanguard基于罗伯特•席勒(Robert Shiller)教授的网站aida.wss.yale.edu/~shiller/data.htm计算

公允价值CAPE给出的分析结果并不那么触目惊心

尽管图1a和1b给出的情形触目惊心,但是直接将CAPE(及其他估值倍数)与历史平均水平进行对比可能存在误导性。这种比较未将经济与市场环境的变化考虑在内,包括能够影响这些乘数公允价值的通货膨胀水平及利率。举例来说,利率和通胀水平的长期持续下行会降低资产定价模型中使用的贴现率,进而推高市盈率。在这种情况下,高CAPE反映出的并不是估值过高的股票价格,而是较低的债券收益率。在2017年CFA协会年会期间,CAPE的创造者罗伯特•席勒(Robert Shiller)教授与杰里米•西格尔(Jeremy Siegel)教授把低利率归结为导致CAPE攀升的一个可能原因。

Vanguard在其《2015年经济及投资展望》中提出了一种公允价值CAPE指标,将当前利率及通胀水平纳入了考量。 这一公允价值概念提供了一个更加有用的时变基准,可以据此与传统CAPE进行比较。目前,虽然CAPE接近历史最高水平,但只是略高于Vanguard对公允价值CAPE的估计。换句话说,根据公允价值CAPE,市场虽然接近估值过高的范畴,但是还未达到出现泡沫的程度。

美股价格走高、收益走低的影响

尽管与20世纪90年代末的股市泡沫进行比较过于极端,但是根据Vanguard的分析结果,即便在最好的情况下,美国股票收益在未来5-10年仍会较为疲弱。目前,在全球范围内分散配置投资组合的理由尤为充分。Vanguard资本市场模型(VCMM)模拟结果如下:

● 美国股票收益可能会降低,亏损风险可能会升高。Vanguard的五年期美国股票收益模拟结果显示,美股年化收益超过5%的机会为三分之一。在任一给定年份出现10%或更高降幅的可能性为69%,显著高于42%的历史可能性。

● 全球分散化配置可以改善投资组合的业绩前景。和美国股票相比,全球股票(60%美股与40%美国以外全球股票的资产配置)的收益前景更加良好,在任一给定年份出现10%或更高降幅的可能性要稍低一些。未持有全球股票的投资者可以通过全球多元化资产配置获得更多收益。

● 全球债券可以进一步促进投资组合的分散化,限制尾部风险。股票和债券各占60%和40%的平衡型全球投资组合的收益前景与美国股票不相上下,但下跌风险要更低一些。尽管全球债券本身收益可能会偏低,但它们和股票之间的弱相关性会在股市震荡期间起到稳定投资组合的作用,使多元化投资成为唯一的“免费午餐”。

投资往往是收益目标和风险偏好之间的平衡。鉴于当前的估值,风险性投资组合的收益会走低,损失几率要高于平常;相比之下,股票和债券各占60%和40%的平衡型全球投资组合则可以提供很好的风险收益权衡。未来几年对于投资者来说可能充满着挑战性,因为投资者可能需要在低回报、股票风险溢价受到压缩的环境下生存。是增加存款还是削减开支,将与保持投资组合分散化以及控制成本同等重要。届时,坚守投资原则(例如着眼长远、严格资产配置及周期性投资组合再平衡)将变得比以往更加重要。

(约稿:王宙洁)