上证深一度 | 寻找借款人 银行零售转型不惧“春寒”

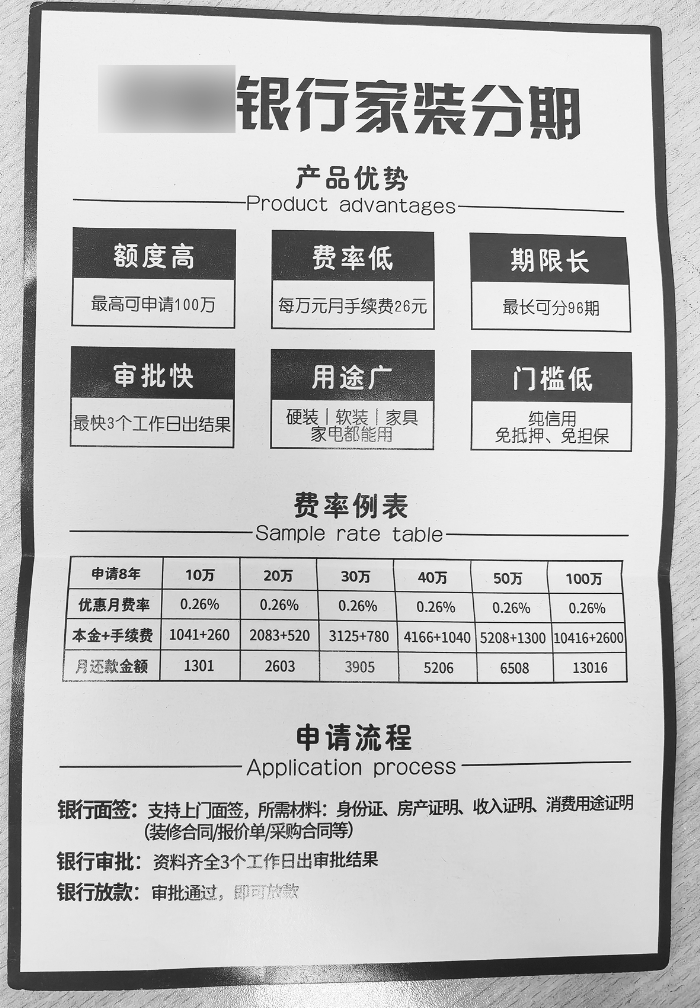

记者在调研时收到的某银行家装分期贷款产品宣传单

春节刚过,贷款中介丁言就已开工,每天前往上海一家大型家居城“蹲点”。

上午11点,偌大的商场里还只有寥寥数人在闲逛,整个家居城显得空荡冷清。上海证券报记者碰到丁言时,他正与一位装修客户交谈,看对方是否有借款意向。他自我推销说可以办理建设银行、工商银行等数家银行借贷业务。“去年下半年以来,这里的借贷量是有下降,但接下来应该会慢慢恢复。”他说。

丁言是活跃在各种消费场景的贷款中介之一,也是近年来银行消费信贷投放的“触角”,游走在银行和市场之间的“灰色地带”。

记者从银行零售等业务条线上了解到,今年消费信贷业务难做,借款人难找。变化反映在前不久公布的1月信贷数据中:短期贷款和部分地区披露的消费信贷数据明显疲软。但银行业并不太担心,将加码包括信用卡在内的零售信贷业务,特别是中小银行,表示今年将进一步扩大零售贷款规模。

消费信贷的艰难时刻

上述家居城的一位客户负责人向记者说,高峰时期这里一年大概签约五六百套全屋装修,低谷时也有三四百套。其中大约有10%—20%的装修客户会用消费贷款。

若按300套中的10%、单笔贷款20万元来算,一年也有600万元,业务量不低。因此与之合作的银行不少,还包括丁言这样的贷款中介。记者了解到,不少银行都与该家居城有合作,竞争十分激烈,利率也越来越低。目前,建行利率最低,月利0.23%(年化2.76%),还有补贴优惠。中行给出的月利也只有0.26%,最高还能分期8年。

装修贷,既有实际消费用途,额度也不低,是银行消费信贷最青睐的金融场景之一。然而,自去年下半年开始,这一场景的业务变得艰难起来,到今年1月份,业务量出现进一步下降。

这是开年以来消费信贷整体低迷的一个缩影。央行数据显示,1月短期贷款投放仅1006亿元,同比少增2272亿元。在一线城市披露的金融数据中,短期贷款数据也明显疲软——今年1月,广东短期贷款中的消费贷款余额为8813.21亿元,同比和环比均有显著下滑;上海1月住户部门贷款增加209亿元,其中,短期贷款减少28亿元,中长期贷款增加236亿元。

3月或将开始好转

1月短期贷款数据显现疲软,业内预计可能会延续到3月。个中原因不难理解,主要就是受春节长假等季节性因素影响。

以装修贷为例,上述负责人说,主要是去年下半年房地产成交量走低,1月又赶上春节假期没人装修。但他乐观预计,3月会开始好转,到下半年业务量应该会比较明显增长。“装修也有很强的季节性,一般每年3月到5、6月都是旺季。房子从交易到过户再到装修,中间也有3个月时间差。”

一家股份制银行上海某支行行长认为,1月临近春节,是各单位发放年终奖的时候,这个时候大家应该不差钱,消费贷款的需求不足,短期信贷数据走低并不意外。

但也有银行零售相关人士直言:“今年消费信贷很难做,但这又是零售业务收入的大头。”记者了解到,难做的主要原因在于:一是消费需求仍待进一步恢复;二是受监管政策影响,消费信贷投放渠道有所收窄。受互联网贷款新规、助贷行业“断直连”等政策影响,不少银行收紧了与助贷平台的资金合作,甚至很多大中型银行还暂停与助贷平台合作。

另一位股份行零售部门人士认为,监管政策不断完善和趋严,也在倒逼银行挤出消费信贷业务泡沫。这部分泡沫挤出后,消费信贷规模就会出现下降。监管部门多次提醒消费者,要树立理性消费观、合理使用信贷产品,警惕过度借贷营销背后隐藏的风险或陷阱。

策略重在渗透场景

尽管都在喊业务难做,但并未妨碍银行加码布局零售信贷业务。

综合记者采访情况来看,在开拓零售信贷业务上,遵循“无场景不金融”原则,银行今年的主要经营思路:一是找增量,通过渗透各种消费场景,或者第三方渠道合作;二是挖存量,发力点主要落在信用卡业务上,也是深入挖掘场景。

据悉,在消费信贷投放上,银行的聚焦方向是车贷和装修贷。特别是车贷,因为新能源汽车市场持续火热,有较大的增量空间,同时车贷业务本身比较成熟。丁言说,目前客户对车贷认知度和接受度很高,10个买车人中9个可能都会用分期贷款,“4S店也会引导车主分期贷款,分期费率或者手续费是他们创收的重要来源,卖‘裸车’不挣钱。”

上述股份行人士表示,在严监管环境下,投放车贷和装修贷也便于银行监测消费贷款用途,避免合规风险。

在消费信贷增量难的同时,银行也决意发力运营存量客户,特别是盘活存量信用卡用户需求,而非是过去通过补贴或者发行联名卡“拉新”。“我们正考虑弱化发卡量的考核指标,增加流通卡量等考核指标。”一家股份行信用卡负责人对记者表示,与过去追求短期规模相比,现在的逻辑主要是要满足部分客户的长期需求,将金融服务嵌入到各种场景中,比如餐饮或加油等。

相比过去,现在银行更追求消费信贷业务稳健发展,会谨慎平衡规模和风险。“现在大家不再一味追求规模,风险控制更重要。”上述股份行人士表示。