上证观察家 | 杨成长:我国资本市场正步入高质量发展阶段

杨成长

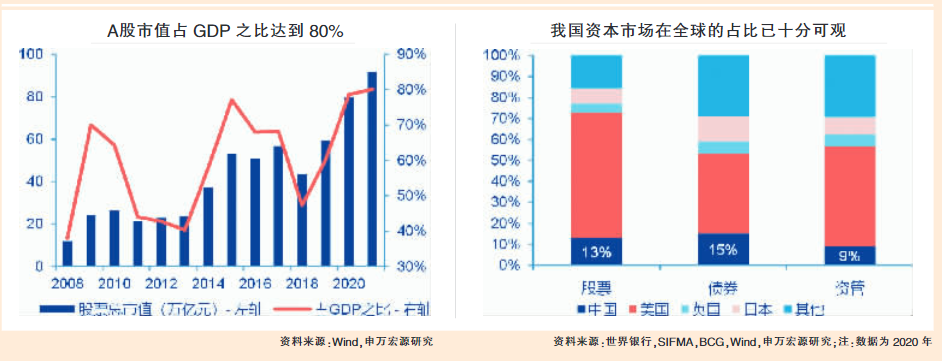

□近年来我国资本市场快速扩容,从绝对规模看,2021年末股、债市值分别达到92万亿元和130万亿元。从在全球市场中的相对占比看,当前我国已成为全球第二大资本市场,仅次于美国,中国资本市场在全球金融市场中的地位显著提升。

□规模扩容推动资本市场从量变走向质变:市场结构逐步改善,股债融资结构日渐均衡化、市值结构新兴化、发债主体市场化、投资者机构化、产品多元化。在“建制度、不干预、零容忍”九字方针下,各类市场主体归位尽责的良性市场生态正在加速形成,资本市场的投资吸引力和全球竞争力不断提升,市场规模持续扩容,我国资本市场正步入高质量发展阶段。

□伴随资本市场进入高质量发展阶段,系统制度性改革将不断激发市场发展新活力,注册制改革带来市场扩容将持续推动市场结构和市场质量的优化,市场吸引力的提升又将吸引更多优质资产和优质投资者向市场加速聚集,从而进一步推进市场规模的增长和竞争力的提升。

中国资本市场经历30余年“新兴+转轨”的探索、改革和发展,股债市值规模快速增长,证券化率明显提升,已成为全球第二大资本市场。规模扩容推动资本市场从量变走向质变,市场结构逐步改善,股债融资结构日渐均衡化、市值结构新兴化、发债主体市场化、投资者机构化、产品多元化。在“建制度、不干预、零容忍”九字方针下,各类市场主体归位尽责的良性市场生态正在加速形成,制度体系的完善、市场结构的优化有效提升中国资本市场的投资吸引力和全球竞争力,进而推进市场规模持续扩容,我国资本市场正步入高质量发展阶段。在高质量发展阶段,市场韧性、稳定性和可预期性将持续提升;资本市场将持续加大服务国家战略,服务实体经济转型发展;资本市场作为资源配置的重要场所,将着力满足居民日渐增长的财富管理需求,提升居民财产性收入;资本市场将持续推进双向开放,提升全球吸引力。同时,作为重要的金融市场,资本市场发展也需要统筹好发展与安全,及时防范化解重大风险,牢牢守住不发生系统性风险的底线,推进资本市场行稳致远。

一、资本市场规模持续扩容,推动市场从量变走向质变

近年来我国资本市场快速扩容,从绝对规模看,2021年末股、债市值分别达到92万亿元和130万亿元。股票市场方面,我国沪深交易所在短短30年余间从无到有、从小到大,上市公司数量超过4000家,位于全球股票市场前列。其中,前2000家上市公司的积累经历了逾20年时间,而随着近年来多层次资本市场的建设和注册制改革的推进,市场扩容大幅提速,后2000家上市公司的积累耗时不到10年。2021年末A股总市值达到92万亿元,近10年累计增长326%,近3年增长111%。债券市场方面,我国债券市场从1950年发行第一批国债开始,先后形成交易所债券市场和银行间债券市场。截至2021年末,我国各类债券余额达到130万亿元,近10年累计增长485%,近3年增长52%。资管市场方面,自资管新规发布以来,市场进入健康发展新阶段,过渡期市场规模稳中有升。截至2021年上半年,银行理财、公募基金、信托、保险资管、券商资管总规模达到102万亿元,较2016年末增长20%,其中公募基金、保险资管规模提升幅度较为明显。

从在全球市场中的相对占比看,当前我国已成为全球第二大资本市场,仅次于美国,中国资本市场在全球金融市场中的地位显著提升。股票市场方面,2020年末全球场内股票市场市值达到93.7万亿美元。其中,A股市值为12.2万亿美元,占比达到13%,较2010年的7%大幅提升。债券市场方面,2020年末全球债券余额达到123.5万亿美元。其中,中国债券余额为18.6万亿美元,占比达到15%,而这一比例在2006年仅为2%。资管市场方面,2020年全球资管市场规模达到103万亿美元,同期我国在扣除相互嵌套资管产品之后的资管规模达到9.4万亿美元,占比达到9%,已超越英国的6万亿美元规模,排名全球第二。

二、资本市场结构逐渐向国际成熟市场靠拢

社会融资结构改善,股债融资相对均衡化。2021年末我国股票与债券市值合计达到212万亿元,已经超过金融机构各项贷款197万亿元的总余额。我国以间接融资为主的融资结构体系开始逐步改善。另外,在股债融资结构上,从国际成熟市场经验来看,除美国股票市场的规模大于债券市场外,英国、日本等国的债券市场规模均约为股票市场的2倍。2020年全球债券余额为123.5万亿美元,是场内股票市场市值93.7万亿美元的1.3倍。2021年我国债券总余额约为A股总市值的1.4倍,已接近全球平均水平,股债市场呈现均衡发展态势。

股票市值结构改善,新兴科技行业市值占比明显提升。过去A股市场较多聚焦在处于成熟期的优秀企业,对初创期和成长期企业的服务相对不足。自2019年注册制试点以来,大幅放宽市场入口,科创板和创业板对企业上市采取了较为灵活的标准,实质性降低企业上市门槛,助推大批科创企业上市,大量未盈利企业得以嫁接资本市场。截至2022年2月中旬,科创板中仍未实现首次盈利的企业有28家。从A股上市公司行业分布来看,2011年末电子、计算机、通信、生物医药等新兴行业上市公司数量占比为19%,市值占比仅为9%,而2021年末上述行业的上市公司数量和市值占比分别达到25%和22%。与此相对应,2011年末金融地产类上市公司数量占比虽然仅为9%,但市值占比达到33%,而2021年末金融地产类上市公司数量和市值占比分别下滑至6%和13%。股票市场市值结构与经济产业转型结构的一致性显著提升。

债券发行主体市场化程度显著提高。过往我国债券市场过度依赖国债,尽管在存量中,目前政府相关债券的占比仍然偏高,但在每年新发债券中的占比已大幅降低。2021年,国债、地方政府债、央行票据和政策银行债在新发债券中的融资规模占比为32%,较2012年47%的占比明显下降,发债主体中市场主体的占比大为提升。2019年至2021年,企业债发债规模分别达到3624亿元、3926亿元和4399亿元,公司债发债规模分别达到2.54万亿元、3.37万亿元、3.45万亿元,在新发债券中的占比超过5%。债券市场结构的改善提升了其对实体经济服务的能力。一方面,以企业债、公司债为代表的信用债大发展推动直接融资体系完善,缓解了债券市场信用风险过于集中在政府和金融机构的现象,拓宽企业直接融资渠道。另一方面,新发债券期限结构更为合理,10年期以上债券占比明显提升,短期债券占比持续缩小,企业融资过度依赖借新还旧、高息拆借过桥贷款等问题得到明显缓解。

市场投资者结构加速机构化,专业投资机构话语权逐步提升。据中国基金业协会发布的《全国公募基金市场投资者状况调查报告(2020年度)》显示,居民存款迁徙是2020年公募基金市场资金增量的重要来源。在受访者中,有76%的投资者主要将存款转向公募基金。2020年末,一般个人投资者持有A股流通市值为16.5万亿元,占比为25.6%,较2019年下降近2个百分点,较2015年的高点下降近5个百分点。以公募基金、私募基金、保险、外资机构等为代表的各类专业投资机构持股市值达到22%,市场话语权显著提升。

金融产品种类多元化,基础产品快速发展。一方面,资管产品净值化发展势头良好,2021年6月末,银行理财中净值型产品的占比已达到约80%;对通道业务依赖较低的公募基金、保险资管产品发展势头良好,特别是公募基金产品规模达到25万亿元,占GDP之比超过20%,近5年累计增长173%。另一方面,金融衍生品日渐丰富,产品数量、交易活跃度、国际化程度都明显提升。当前我国场内权益类金融衍生品已包括沪深300、中证500、上证50股指期货、多类ETF期权以及沪深300股指期权;场内利率类金融衍生品已包括2年期、5年期和10年期国债期货。未来,金融衍生品还将持续扩容,多品种的股指期货和期权产品仍将加速推出,市场基础金融产品体系将日渐完善。

三、系统制度改革为市场注入新活力

“建制度”下资本市场加速推进系统改革。注册制改革是新一轮全面深化资本市场改革的“牛鼻子”工程,经历了科创板试点注册制、创业板改革并试点注册制、北交所引入注册制,再到2022年全面实行注册制,注册制撬动了资本市场的系统性改革,推动资本市场快速扩容、结构优化和功能提升。第一,注册制改革放宽了市场入口,推动资本市场服务下沉,特别是支持了科创企业、战略新兴产业的发展。第二,注册制改革推动了资本市场交易制度、退市制度、信息披露制度的改革,推进了新经济、新业态企业的市场化定价,在完善资本市场制度体系的同时推进创新动态要素的市场化。第三,注册制改革在当前复杂的国际环境下,推动了资本市场制度与国际接轨,支持金融市场高水平开放,系统性提升我国资本市场对优质资产的吸引力。

“零容忍”下资本市场不断加大法制供给,逐步形成了刑事、民事、行政及自律相结合的资本市场运行监督体系。近年来资本市场法制供给不断加大,上位法不断完善,证券法修订为证券市场的改革发展奠定了基础,期货和衍生品法有望在近期推出,有利于衍生品市场的发展。在上位法不断完善的同时,监管层近年来注重加大对证券领域违法犯罪行为的打击力度,不断打造有中国特色的证券执法司法体系。2019年最高人民检察院和证监会联合制定《加强资本市场法治建设工作会议纪要》,强调要依法从严打击证券违法犯罪,维护金融市场秩序,2020年最高院发布的有关司法解释,进一步完善证券违法犯罪行为的“归责”“问责”机制。同时,资本市场近年来注重压实中介机构职能,特别是在注册制试点过程中,中介机构更加勤勉尽责,在提升整体监管效率、降低监管和合规成本,防范化解风险和保护投资者合法权益上发挥了重要作用。此外,近年来监管层大力推动建设中国特色资本市场行业文化,特别是鼓励证券基金行业加强诚信文化建设,加速形成法律规范、行政监管、自律管理相结合的市场运行监督体系。

持续推进资本市场双向开放,推进市场规则向国际通行准则相向而行。近年来我国持续推进资本市场双向开放,外资对我国资本市场投资兴趣不断增强,国际多个知名指数对A股的纳入比例不断提升,境外被动长期资金投资中国市场的规模持续扩大。在机构开放上,近年来我国加速松绑外资控股金融企业的准入,持续推进外资从资本合作走向外资参股和外资控股。在开放吸引力上,我国资本市场正加大对优质资产的吸引力,如科创板已有5家红筹股上市,另有11家红筹股正在等待上市。同时,境内资金配置境外资产也更加便利,QDII、QDLP和跨境收益互换(TRS)等金融产品的发展为境内机构投资者打开了全球资产配置的通路,资本市场双向开放将持续推进市场规模扩容和结构优化。

四、资本市场高质量发展的五大表现形式

伴随资本市场进入高质量发展阶段,系统制度性改革将不断激发市场发展新活力,注册制改革带来市场扩容将持续推动市场结构和市场质量的优化,市场吸引力的提升又将吸引更多优质资产和优质投资者向市场加速聚集,从而进一步推进市场规模的增长和竞争力的提升。在高质量发展阶段,资本市场将着力提升市场韧性,提升服务国家战略、服务居民财富管理的能力,提升市场的国际吸引力和竞争力,同时要统筹好发展和安全,有效防范化解重大风险。

一是持续增强市场韧性、稳定性和可预期性。我国资本市场的高质量发展要以持续提升市场韧性为基础。近年来我国资本市场运行总体平稳,从上证指数250日移动标准差与250日移动平均的比例来看,其波动率在2016年之前普遍在0.3以上,而近年基本维持在0.3以下,A股在2016年之后便没有持续的宽幅波动。新冠肺炎疫情发生以来,股指大致呈现平稳上升趋势,尽管当前经济增长面临下行压力和复杂的国际环境,但A股呈现出较高的稳定性和抗风险能力。这主要缘于监管层逐步让市场形成明确预期。从国际贸易摩擦和疫情冲击来看,保持定力、不受短期负面事件影响,通过深化改革来提振市场信心成为推进资本市场健康发展的重要因素。

二是持续提升服务国家战略和实体经济的能力。资本市场在促进科创资本形成、推动创新要素合理定价、优化创新资源配置、激发创新主体活力等方面的作用日渐提升。截至2022年2月中旬,科创板新一代信息技术产业企业数量达到142家,首发融资2443亿元;生物产业企业数量达到85家,首发融资1258亿元。创业板自注册制改革以来接纳了约280家企业上市,首发融资超过2000亿元。北交所进一步推动了股票市场对新经济企业的服务,特别是强化资本市场对“专精特新”企业服务。据清科研究统计,2021年我国股权投资金额达到1.4万亿元,其中信息技术、生物技术、半导体及电子设备、互联网领域的合计投资金额接近9000亿元,远高于传统行业。当前我国正在加速形成科技、资本与产业的良性循环生态,资本市场服务国家战略的能力持续提升。

三是逐步提升服务居民财富管理需求的能力。中国40余年城镇化发展推动居民财富快速积累,当前资本市场在服务居民财富管理需求上的作用日渐增强。一是我国资本市场已成为标准化金融产品的主阵地。以上交所为例,权益类产品方面有2000余只股票和4只GDR;债券方面覆盖了国债、地方政府债、金融债、企业债、公司债等传统品种和中小企业私募债、可交换公司债、可转换公司债等多个创新品种;金融衍生品方面有沪深300ETF期权和50ETF期权合约两个场内衍生品品种;基金方面则有ETF、LOF、公募REITs等标准化产品,支持了财富管理行业净值化发展。二是我国资本市场经历大幅扩容后,承接大规模居民资金的能力得以提升。我国居民储蓄率在全球处于较高水平,城乡居民储蓄存款余额已超过80万亿元。股票市场和债券市场的持续扩容提升了资本市场承接居民财富转移的能力。

四是持续增强资本市场的全球吸引力和影响力。随着资本市场加速推进制度性开放,境外投资者对资本市场的兴趣将持续提升。截至2021年6月末,外资通过QFII和港股通持有的A股市值约2.9万亿元,在A股总流通市值中的占比达到4.2%,较2015年提升了3.7个百分点。其中,A股被纳入MSCI新兴市场指数、FTSE新兴市场指数等重要国际指数带来的被动投资资金估计达到数千亿元。另外,据中债登数据显示,2021年末境外机构持有银行间市场的债券规模约为3.7万亿元,占比为4.4%。其中,国债和政策性银行债占比较高,分别达到10.9%和5.5%,并且近年来呈现持续上升态势。

五是持续做好风险防范,统筹好发展与安全的关系。资本市场的高质量发展要坚持“稳字当头、稳中有进”,要在开放发展的同时做好风险管理和防范。在资管新规的引导下,近年来金融行业整体杠杆水平有所下降,基础金融产品体系的丰富完善了市场风险对冲和风险管理的工具,证券行业及投资机构抗风险和抗周期的能力不断增强。然而在复杂的市场环境下,境外市场波动对我国资本市场形成的风险传染和联动效应仍不可小觑,结构性估值调整的压力仍然存在,局部地区的信用风险仍然较高,应坚持疏堵结合,以改革促发展的思路化解防范重大风险是推进资本市场行稳致远的重要基础。