央行公开市场操作愈发精细化 季末利率平稳有保障

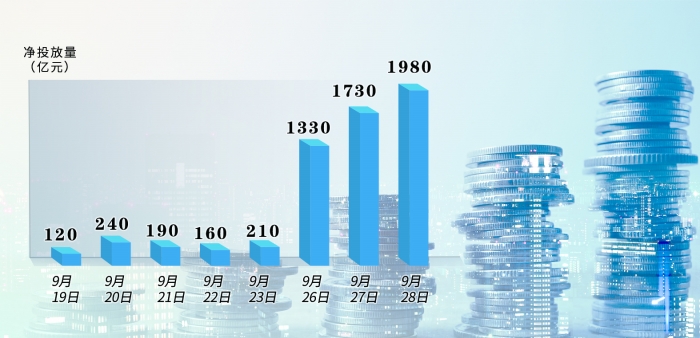

近期公开市场投放情况

数据来源:Choice

周洋 制图

呵护季末资金面,人民银行加大力度释放跨月资金。9月28日,人民银行开展1330亿元7天期和670亿元14天期逆回购操作,单日逆回购操作量创下今年2月底以来新高。这是人民银行连续第8个交易日开展14天期逆回购操作。

与此同时,有别于此前50亿元倍数、100亿元倍数的规整操作规模,一段时间以来,人民银行灵活调整公开市场操作,数量“有零有整”,进一步凸显了人民银行流动性管理和短期利率调控的精细化。

精细化操作之下,资金面平稳跨季无虞。分析人士认为,受季末资金供求短期变化的影响,货币市场利率通常会有所抬升,这是正常的季节性现象。随着人民银行及时重启14天期逆回购操作提前提供跨节资金、人民银行流动性管理和短期利率调控更加精细化,预计9月末市场流动性将保持合理充裕,货币市场利率也不会出现大的波动。

加大力度释放跨月资金

护航季末流动性平稳

为熨平跨季资金波动、满足金融机构跨季资金需求,9月19日,人民银行开展了100亿元14天期逆回购操作,同时照常开展了7天期逆回购操作。这是自今年1月30日之后,人民银行首次开展14天期逆回购操作,有效提振了市场信心。

系列举措有深意。业内人士认为,一方面,人民银行在14天期逆回购操作能提供跨季资金的首日即开展操作,展现了呵护季末流动性平稳的积极姿态。

“人民银行恰好在跨月的第一天开启14天逆回购操作,主动供给跨月资金,稳定市场预期,呵护季末资金面。上周人民银行投放的14天逆回购将在国庆假期后的首个工作日到期,刚好跨越9月末时点,对冲资金面季节性收紧压力。”中信证券首席经济学家明明说。

另一方面,临近三季度末和国庆假期,市场对跨季、跨节资金需求增加,而市场上长期限资金供给相对不足。人民银行及时开展14天期操作,提前向市场提供跨季、跨节资金,既有利于增加流动性供给,充分满足金融机构资金需求,也有利于稳定市场预期,减少预防性资金需求。

“后续大概率会连续开展14天期逆回购操作。”据业内人士判断,预计9月末市场流动性将保持合理充裕,货币市场利率也不会出现大的波动。

记者还注意到,近几个月来,逆回购操作规模,突破了过往取整50亿元倍数的操作方式,呈现出“有零有整”的特点,凸显出公开市场操作精细化、灵活操作的取向。

业内人士认为,近年来,随着人民银行流动性管理和短期利率调控更加精细化,货币市场利率的波动性整体有所下降,今年以来利率波动很小。

季末资金波动属正常现象

稳健的货币政策取向未变

近日,货币市场利率略有上行,资金面有所收紧。

从短端利率看,截至26日收盘,代表存款类机构间流动性的DR007加权平均利率上行26.25个基点,报1.82%;代表非银机构流动性的GC001加权平均利率上行30.3个基点,报2.14%,较9月初均有上行。

业内人士表示,季末时点,受资金供求短期变化影响,货币市场利率通常会有所抬升,属于正常的季节性现象。

中金公司固定收益研究团队认为,资金价格更多是受到季节性扰动,反映局部资金供求变化,而非趋势性的上行。在季末时点,受银行考核、缴税缴款等因素扰动,银行间流动性会有一定的边际收紧压力,带动银行间资金价格抬升。

“自人民银行提高公开市场操作的精细化管理以来,回购市场资金价格的波动性明显下降,平稳性则相应提升,而平稳的资金面也有助于对货币政策的传导。”中金公司固定收益研究团队预计,人民银行后续仍会延续精细化的操作模式,市场不必过于担心资金价格的跨季波动。

市场流动性将维持合理充裕

业内人士预计,后续人民银行将继续综合运用多种货币政策工具,包括结构性货币政策工具,投放流动性。市场流动性将维持合理充裕态势,货币市场利率也将保持平稳运行。

“货币政策仍然保持稳健基调,为经济修复提供宽松流动性环境。”明明判断,结构性货币政策工具将继续发挥投放基础货币与支持重点领域的作用,而资金面将趋于平稳。

广发证券固定收益首席分析师刘郁认为,进入10月中旬,资金利率上行有望明显缓解,或带动短端利率阶段修复。

光大银行金融市场部宏观研究员周茂华预计,四季度,流动性将继续保持合理充裕。多方面因素支撑这一预判:经济处于复苏阶段,财政货币政策仍偏积极;应对短期资金面扰动的工具较多。