稳总量、调结构、补短板 金融主力军谋划年度“行军图”

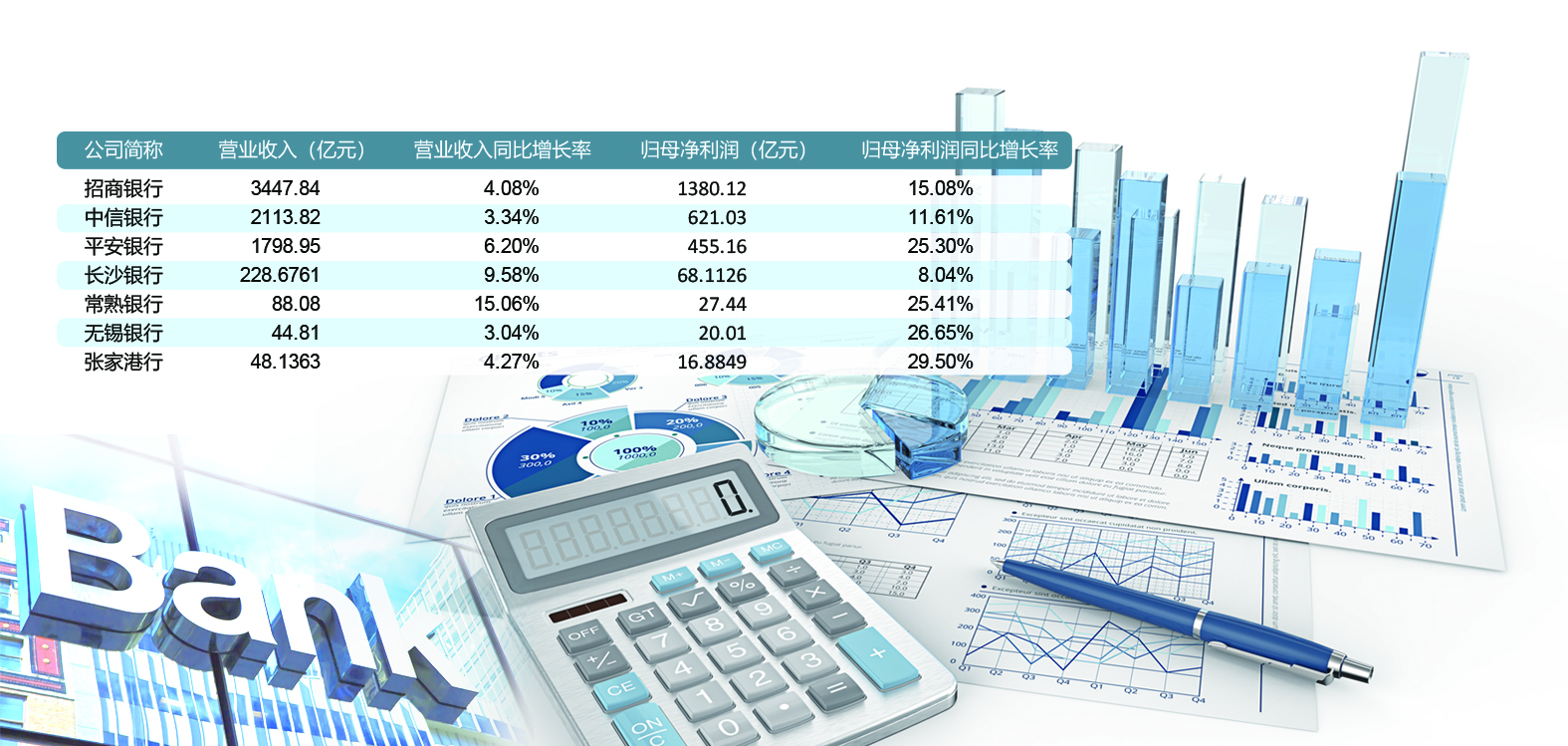

部分银行2022年业绩快报 周洋 制图

上海证券报记者日前获悉,多家银行近期密集召开了2023年工作会议,其工作目标与经营计划随之浮出水面。信号非常明确:各银行将继续助力稳定宏观经济大盘。在信贷投放上,着力于稳总量、调结构、补短板,把支持恢复和扩大消费放在重要位置,促进金融与房地产正常循环,一如既往加大对基础设施、普惠金融、乡村振兴、绿色发展等领域的支持力度。

在助力经济企稳向上的同时,各银行也将确保自身经营的稳健。分析人士认为,2023年银行净利润将回归常态化增长模式,净息差或将进一步收窄,但下行程度将趋缓;银行业资产质量压力仍在,但一些重点领域信用风险有望缓释。

信贷投放有望加力提效

新的一年里,为助力宏观经济企稳向上,精准有力支持重点领域和薄弱环节,需要银行业更加“积极有为”,合理把握信贷投放节奏并优化信贷结构。日前,多家银行对今年的重点工作进行了部署。根据安排,各行信贷投放有望加力提效。

平安银行在2023年全行工作会议上提出了支持实体经济的“十五条” 举措,要求3年实现实体经济贷款客户数倍增,制造业、绿色金融贷款占对公贷款增量比例要提升至50%。“这些措施必须全部落地,要拿出真金白银支持实体经济。”平安银行董事长谢永林表示。

根据金融管理部门要求,今年要全力支持经济运行整体好转,把支持恢复和扩大消费摆在优先位置;要努力促进金融与房地产正常循环等。此种背景下,银行业支持实体经济有多个“重头戏”值得关注。

“稳总量、调结构、补短板,强化对实体经济的支持力度。”对于今年的信贷投放计划,建设银行这样描述。该行预计,住房金融和消费金融都会回暖,消费金融贷款的拓展将是今年的发力重点。该行在个人住房贷款领域的优势也将进一步强化,以支持居民的刚性和改善性住房贷款需求。

建行还透露,已有充足的项目储备,今年开年就会对相应的重点项目进行信贷投放。在对公业务领域,该行将继续强化对新旧基础设施、普惠金融、乡村振兴、绿色发展、先进制造业等领域的信贷支持。

“要在‘稳大盘’上展现更大作为。”交通银行日前也对2023年经营管理工作进行了部署。该行明确,要找准实施扩大内需战略和深化供给侧结构性改革的结合点,更加有力落实“保交楼”任务,更加紧密对接现代化产业体系建设,更加全面服务共同富裕、扎实践行绿色发展责任等,以金融资源的高效配置促进实体经济的良性循环。

政策性开发性银行则继续在基础设施建设、乡村振兴等领域发挥重要作用。农业发展银行行长湛东升表示,2023年,在基础设施业务方面,该行要在继续加大对保障性住房、县域公共设施、园区配套设施、长江大保护、黄河流域生态保护和高质量发展等领域支持的基础上,突出支持水利和农村路网建设。

预计利润增长回归常态

分析人士认为,今年银行业绩增长将保持平稳。

“2023 年商业银行净利润将回归常态化增长模式,增速水平维持在6%左右。”中国银行研究院称。综合业内观点,从衡量商业银行盈利能力的净息差这一指标来看,预计净息差将进一步收窄,但下行程度将趋缓。

“预计净息差还会延续下降趋势。原因在于:一方面宏观经济预期好转、边际改善,需要更多信贷支持,贷款价格会进一步走低;另一方面负债成本刚性趋势很难扭转。”建行信贷管理部相关负责人在投资者交流会上表示。

综合来看,调整营收结构、增加非息收入占比,是商业银行应对净息差下行采取的普遍策略。建行上述负责人表示,将通过合理的信贷结构调整,提升高收益贷款比重,控制高成本存款等措施,争取净息差保持在四大行第一位。

面对净息差收窄的行业现实,部分中小银行也采取了大同小异的经营策略。

“我们将通过多种措施增加手续费收入,力争不断提高手续费净收入在营业收入中的占比。”齐鲁银行在接受机构投资者调研时提出三大策略:一是深入实施财富管理战略,立足本地市场、细分客户,拓宽配置资产的种类;推进理财代销业务,发挥渠道及客户优势,持续推进理财业务规模和收入的提高。二是贸易金融、衍生品、代销基金等代客业务还有较大的增长空间。三是要不断丰富中间收入产品和业务资质,加强中间业务产品的研发和创新,寻求新的中收增长点。

资产质量有望向好

根据金融管理部门的部署,今年要有效应对信用风险集中反弹,银行机构要做实资产分类,加大不良资产处置力度。市场机构预计,虽然银行业资产质量压力仍在,但重点领域信用风险有望缓释。

中国银行研究院认为,展望2023 年,随着经济稳步回升,银行业资产质量防控压力将继续减小,有望进一步降低拨备计提,在释放盈利的同时增加信贷投放,强化金融对实体经济的支持力度。预计不良贷款余额将小幅上涨,但不良贷款率依旧延续下行趋势。

交通银行在部署2023年经营管理工作时表示,要在防风险上取得更大成效,在资产质量攻坚战的基础上,以提升风控能力为核心,实现业务发展和风险控制在更高水平上的动态平衡。光大集团将坚持风险可控可承受原则,把风险管理纳入经营全过程,注重风险管理的前瞻性、主动性、针对性、有效性,遵守内控合规要求,继续打好风险隐患资产压降攻坚战。

一段时期以来,银行涉房信用风险备受市场关注。今年,银行有望进一步化解房地产领域风险,确保资产质量稳定。近日,人民银行、银保监会提出实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。

“这意味着当前政策面对房地产行业供给端的支持措施进一步加码,2023年房企融资环境会延续改善势头,特别是银行贷款和债券融资规模都有望实现较大幅度回升。”东方金诚首席宏观分析师王青表示。展望未来,政策面的另一个发力点将是引导楼市尽快企稳回暖,这是有效防范化解优质头部房企风险的根本路径。