冬已去,春已来——2023年一季度经济数据点评及大类资产启示

2023年一季度经济数据出炉,宏观数据显示国内经济逐渐修复,投资时钟已处在复苏早期阶段。往后看宏观经济修复斜率如何、大类资产如何表现?

经济冬去春来,政策仍需“春捂”呵护

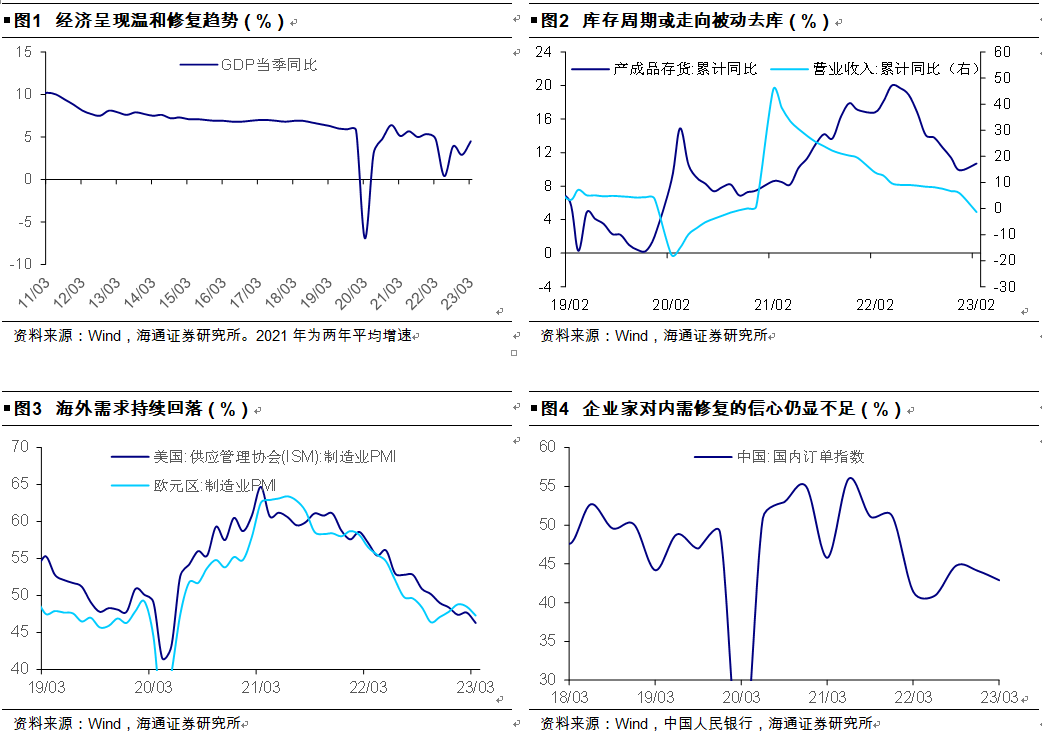

一季度经济进入复苏阶段。从季度数据来看,2023年一季度GDP实际增速为4.5%,环比增长2.2%。受益于政策支持,消费和地产是一季度经济修复最具弹性的两条主线。去年中央经济工作会议首提“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,着重强调要恢复和扩大消费,针对房地产则提出“确保房地产市场平稳发展……防范化解优质头部房企风险”、“支持刚性和改善性住房需求”。受益于政策的强力支撑,一季度社消零售总额同比增长5.8%,自去年底的-0.2%由正转负。一季度商品房销售面积和销售额累计同比跌幅为-1.8%和4.1%,较去年底的-24.3%和-26.7%明显改善,其中3月销售额同比增速转正,为2021年6月以来首次。从库存周期来看,下一阶段或开启被动去库。虽然1-2月受前期疫情货物积压影响,工业企业出现短期补库,但不改变整体去库的大趋势。随着需求端见底回升,库存周期将从前期的主动去库存,转向由需求驱动的被动去库存,对应经济进入持续复苏阶段。

回升力度偏温和,修复斜率开始放缓。虽然经济持续复苏,但从绝对增速来看,当前仍低于潜在增速水平。一季度工业增加值累计同比增速为3.0%,明显低于疫情前近6%的增速。服务业生产指数累计同比增速为6.7%,如果剔除掉去年同期的低基数效应,两年平均增速仅为4.6%,与疫情前7%左右的水平仍有较大差距。而且,从4月以来经济的高频指标来看,月度经济修复的斜率开始放缓。沿海八省日耗煤量与疫情前(2019年)同期相比边际走弱,反映当前工业发电需求修复减缓。30大中商品房销售面积的当月同比增速从3月的45%降至4月的23%(截至4月15日),地产需求端的恢复速度也开始走低。

经济中的结构性难点和不确定性仍多,仍需要政策呵护。一方面,在海外缓慢衰退的大趋势下,当前偏强的出口难以维持。美国和欧洲3月制造业PMI数据较2月进一步回落,且处于荣枯线以下,通胀数据仍在高位,货币政策仍在收紧,海外需求持续降温仍是大概率事件。除中国外的其他出口国,如越南、韩国,3月出口同比增速分别为-13.2%和-13.6%,均为大幅负增,我国出口在下一阶段仍难改下行的大趋势。另一方面,当前民营企业和居民的信心仍显不足。央行的一季度企业家问卷调查显示,虽然对国内经济前景仍有信心,但国内订单指数不增反减,降至42.9%,对内需修复的不确定使得企业扩产投资的信心不足。一季度城镇储户问卷调查报告则显示,虽然倾向于“更多消费”的居民比例较前一季度增加0.5个百分点,但绝对比例仍在相对低位,居民的消费意愿仍然较低。整体来看,今年实现5%的经济增长目标,仍需政策“春捂”。扩大内需仍是稳增长地主要抓手,这就需要改善居民就业和收入,从而增强消费能力,使消费潜力充分释放出来。提振市场信心、鼓励和支持民营经济,则能调动企业积极性、促进企业扩产投资,加快经济修复节奏。

股市:好事多磨

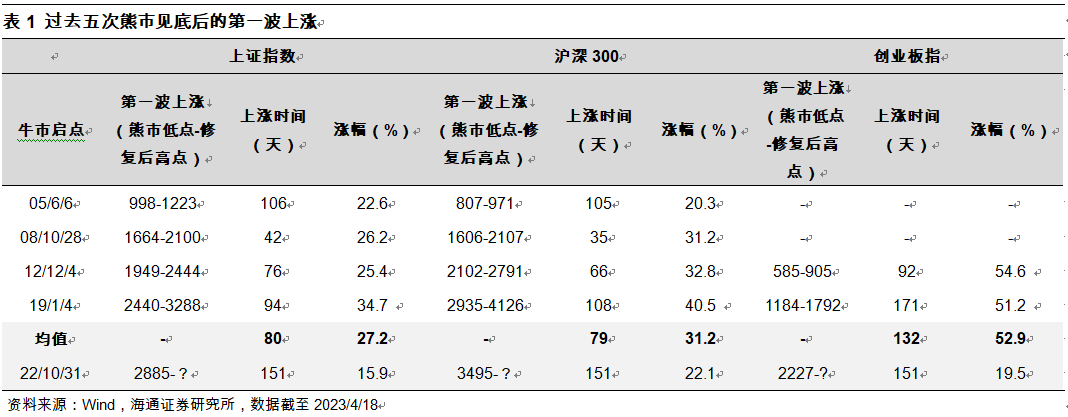

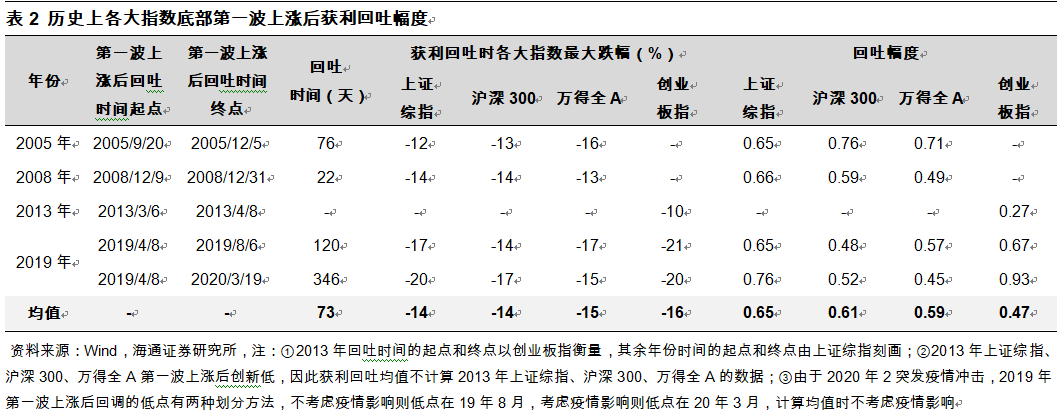

23年A股冬去春来,但二季度倒春寒或难免。全年来看,我们在《旭日初升——2023年中国资本市场展望-20221203》中分析过,从牛熊周期、估值、基本面、资金面等维度来看,去年10月底以来A股已经步入牛市第一阶段,就好比冬天已过、春天到来,气温整体已在回升,但春天往往有倒春寒,股市上涨途中也难免有休整,背后原因是基本面还不够扎实。回顾此前四轮牛市初期的第一波上涨,上涨时间持续3-4个月,宽基指数涨幅约25%-30%;22年10月至今A股第一波上涨持续近5个月,上证指数最大涨幅18%、沪深300最大涨幅22%。历次熊市见底后第一波上涨行情走完,市场往往会获利回吐。历次回吐过程中上证指数平均下跌46天(剔除2019年),宽基指数平均回撤13%左右、回吐前期上涨行情0.5-0.7左右的涨幅,详见下表。我们认为,本轮行情结束后的第一次回调的扰动因素主要来自海外,未来部分新兴市场国家、欧元区部分高杠杆国家以及日本的债务风险值得警惕。但全年视角下,从经济周期和股市周期来看,22年10月底是A股熊转牛的转折点,我们认为短暂回调不改牛市格局,修整蓄势期也是牛市主升浪的布局区。

借鉴历史经验,市场有望在波折后明确主线行情。数字经济短期或有波折,但依然是全年主线。当前科技板块已出现阶段性热度过高的情况,科技板块成交及市值占比的比值已经突破均值向上1倍标准差。因而在海外风险事件的扰动下,阶段性热度过高的数字经济或遭遇波折。不过当前仍处在数字经济发展的大周期中,短期波折或正孕育着布局良机,需关注以政策为主导的数字基建、数据安全领域,和技术驱动下企业或加大资本开支的人工智能领域。中特估是今年次线,短期或有波折,未来关注三个方向。近期 “中特估”整体股价表现较为亮眼,今年以来中特估指数最大涨幅已经达到21%,其背后更多源于概念炒作带来低估值的国央企估值修复,随着市场情绪逐渐冷静后,未来行情可能出现分化,应关注“中特估”的本质,即真正具有中国特色的企业,或有三大发力方向:经营持续性、科技成长性、高分红,详见《“中特”重估的三大发力方向——“中特估值”探究系列8-20230410》。二季度关注黄金阶段性机会;此外,关注消费的数据验证情况。金融和避险两种因素共同推升黄金价格,A股黄金企业业绩将受益于金价上行。另外,若二季度消费高频数据显示基本面明显改善,啤酒、酒店、黄金珠宝等供给明显收缩的消费子领域有望进一步向上。

固收:债市窄幅震荡,整体风险不大

政策中性偏松,资金保持稳定。我们认为年内信贷增长最快时期已过,对流动性的影响放缓。维持DR007在2.0%、R007在2.2%左右的观点。除非经济超预期下滑,否则MLF降息的概率偏低,但自律协会存款利率调整可期。若税期带来资金面波动,可关注存单等短债的配置机会。债市策略方面,我们认为长端利率振幅有限,整体风险不大。一方面,Q2基本面修复放缓、信贷高峰逐渐度过,资产荒现象持续上演,农商行配置力量放缓但理财、基金配置力量增强,资产荒现象仍存,制约利率顶部区间。另一方面,资金利率处于相对合意水平进一步下行空间受限,收益率曲线偏平,制约利率下行空间。维持10Y国债利率区间2.75%~2.95%的判断。后续关注税期扰动、MLF操作、政治局会议、债市交易拥挤度。截至4月14日中长期纯债基金久期中位数为2.55年、相比于去年2.66年的高点有0.11年的空间。债市窄幅震荡背景下,信用下沉或拉久期仍是获取收益主要方式,建议负债不稳定的机构以高流动性资产配置为主,如3-4年国股二永、5-10Y利率债、短久期中高等级信用债。

商品:黄金最优

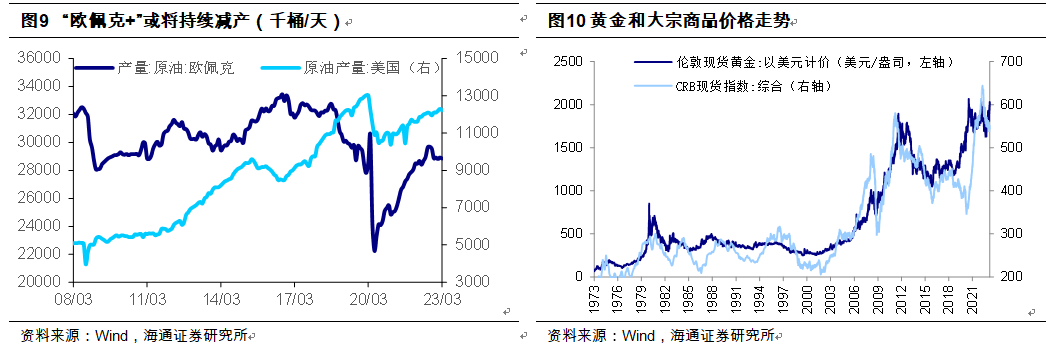

黄金最优,大宗商品价格或维持高位震荡。黄金价格或震荡上行。我们在《总量对话有色:黄金走强的逻辑-20230314》分析过,黄金具有商品、金融和避险三种投资属性,当前美联储加息预期降温,欧美银行业危机引发的全球避险情绪升温,金融和避险两种因素共同推升黄金价格。下一阶段,欧美银行业风险存在进一步衍变的可能,这或带来黄金的避险属性加速上升。而如果美国通胀数据超预期降温,或使得美债利率见顶回落,黄金价格则将拐头走高。黄金供给长期较为稳定,而短期各国央行为实现货币金融自主可控,带升购金需求,也将对黄金价格形成支撑。原油价格或延续震荡格局。从需求端看,高利率环境下海外需求回落,对原油的需求短期难有明显改善。从供给端看,在维持之前的原油减产协议不变的前提下,沙特阿拉伯、俄罗斯、伊拉克、阿联酋等“欧佩克+”国家纷纷宣布减产计划。受供需两端均走弱影响,二季度原油价格或继续震荡。基本金属二季度或延续震荡趋势。从需求端看,在稳增长仍有压力的背景下,基建、新能源等产业仍将是二季度重点发力的领域,从而对铜、铝等工业金属需求形成支撑。从供给端看,当前全球铜、铝等基本金属库存仍处于历史低位,一旦需求出现明显改善,价格或将有所反映。我们预计,二季度基本金属价格主要取决于国内经济修复进程,总体延续震荡趋势。