上证研究 | 上市金融机构ESG信息披露:从自主到强制

开栏语

作为以人与自然和谐共生为目标的可持续发展价值观,ESG(环境、社会与治理)是企业发展面临的新要求和新机遇,也是经济高质量发展的新路径,其在推进中国式现代化新征程上将扮演重要角色。

为提升ESG领域研究水平,推动ESG健康发展,上海证券报推出“ESG专栏”,刊发优秀文章,鼓励对ESG领域重要问题进行深入研究,分享最新的观点和最前沿的研究成果。

□ 南开大学上市公司发展研究课题组

上市金融机构是上市公司的重要组成部分。截至2023年9月30日,上市金融机构共有124家,资产总额占全部上市公司的75.35%,市值总额占全部上市公司的17.12%,2023年前三季度缴纳所得税总额占同期全部上市公司的31.36%。

“双碳”目标下,ESG(环境、社会与治理)成为上市公司高质量发展的重要途径之一。与一般上市公司ESG践行者的单一角色相比,上市金融机构在ESG发展中往往扮演着ESG践行者和推动者双重角色,在推动自身ESG实践水平提升的同时,也能促进一般上市公司ESG表现的优化。所谓金融机构ESG,是指具有金融业特点的关于环境、社会与治理的一系列理念、行为准则或标准。上市金融机构ESG的表现对于上市公司乃至整个证券市场的高质量发展至关重要。

对于投资者来说,ESG是支撑其投资决策的重要参考因素,而ESG信息披露则为投资者提供了解投资标的ESG表现的桥梁和窗口。因此,上市公司做好ESG信息披露非常重要,尤其是ESG问题较为特殊的上市金融机构。

本文基于手工整理的2017年至2022年上市金融机构ESG信息披露报告数据,从披露数量、披露时间、报告名称、披露内容、编制依据和鉴证情况六个方面系统分析了上市金融机构的ESG信息披露状况。需要说明的是,本文分析的上市金融机构ESG信息披露报告包含ESG报告、社会责任报告、可持续发展报告等。

一、上市金融机构ESG信息披露制度:鼓励式

监管部门高度重视金融机构ESG,出台了一系列促进金融机构ESG发展的措施。较早的文件可以追溯到2007年原银监会发布的《关于加强银行业金融机构社会责任的意见》。这些文件不仅打下了金融机构ESG的重要制度基础,也推动了金融机构ESG自主性信息披露意愿的增强。例如,中国人民银行于2021年制定《金融机构环境信息披露指南》,明确了环境风险的识别、评估、管理、控制流程,推动了金融机构特别是商业银行发布环境信息披露报告;原银保监会在2022年发布《银行业保险业绿色金融指引》,从组织管理、政策制度、业务流程、内控管理、信息披露等方面形成全面要求。但是,这些文件多数仅针对ESG单一要素,且对于ESG信息披露以鼓励式为主,表明当前我国尚未建立ESG强制性信息披露制度,尤其是针对上市金融机构的ESG强制性信息披露制度。

二、上市金融机构ESG信息披露现状:自主性

中国证监会2021年发布的《上市公司信息披露管理办法》提出,信息披露义务人应当真实、准确、完整、及时地披露信息。上市金融机构作为资本市场的重要参与者,其信息披露质量更是受到广泛关注。通过分析,我们发现近年来上市金融机构的ESG信息披露存在以下特点和问题。

1.披露数量:高增长

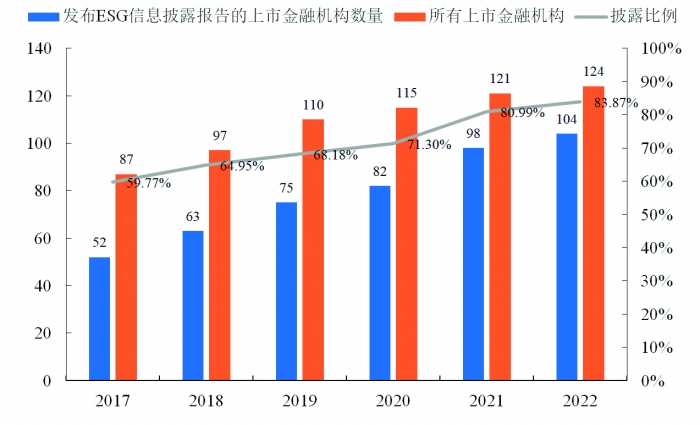

上市金融机构ESG信息披露自主性意愿逐渐增强,发布ESG信息披露报告的机构数量及比例持续上升。如图1所示,2017年至2022年,发布ESG信息披露报告的上市金融机构数量依次为52家、63家、75家、82家、98家和104家,年复合增长率为14.87%;发布ESG信息披露报告的上市金融机构比例依次为59.77%、64.95%、68.18%、71.30%、80.99%和83.87%。从金融业细分行业来看,截至2022年末,银行业、保险业、证券业以及其他金融业发布ESG信息披露报告的上市金融机构数量分别为42家、5家、41家和16家,对应细分行业所有上市金融机构的比例依次为100.00%、83.33%、83.67%和59.26%,银行业上市金融机构全部发布了ESG信息披露报告。

图1:上市金融机构ESG信息披露报告总体披露情况

2.披露时间:不明确

上市金融机构ESG信息披露报告披露时间与年报披露时间基本重合,多集中于次年的3至4月,极少数于下半年发布,ESG信息披露较为及时。统计显示,3月ESG信息披露报告披露比例最高,历年均在50.00%以上;4月ESG信息披露报告披露比例次之,历年均在40.00%以上。尚无法律法规明确规定上市金融机构ESG信息披露的明确时点,导致大多数上市金融机构以年报的披露截止时点为标准发布ESG信息披露报告。

3.报告名称:不规范

上市金融机构ESG信息披露报告名称较多体现了对社会责任和环境责任的关注,早期很少有机构披露真正意义上的ESG报告,但近年来越来越多上市金融机构开始直接披露ESG报告。如表1所示,2017年至2022年上市金融机构ESG信息披露报告直接以“ESG”命名的数量依次为1份、2份、4份、11份、29份和55份,占同期上市金融机构ESG信息披露报告的比例分别为1.92%、3.17%、5.33%、13.41%、29.59%和52.88%,2022年首次占比超过半数。以“社会责任报告”命名的报告数量比例有所降低,但仍维持高位,2017年至2022年报告数量依次为49份、57份、66份、63份、59份和40份,占比逐年降低,历年分别为94.23%、90.48%、88.00%、76.83%、60.20%和38.46%。以“可持续发展报告”和其他名称命名的ESG信息披露报告数量总体较少,历年来比例均较低。

4.披露内容:不全面

上市金融机构ESG信息披露多关注E、S和G三个独立的维度,且各维度披露内容各有千秋,选择性披露和定性披露现象较为明显,存在ESG“漂绿”风险。由于国内缺乏统一的上市金融机构ESG披露标准,以及当前上市金融机构ESG信息披露内容与一般上市公司重合度较高,本文参考2022年4月16日中国企业改革与发展研究会等机构发布的ESG团体标准《企业ESG披露指南》中的企业ESG披露指标,对上市金融机构发布的ESG信息披露报告内容进行分析。

4.1 总体维度内容分析

上市金融机构ESG信息披露对社会责任和公司治理内容已实现全覆盖,少数上市金融机构未披露环境责任维度的信息。2022年共有104家上市金融机构披露了ESG信息。其中,98家披露了环境责任维度的内容,占比94.23%。鉴于上市金融机构的主要业务不会对生态环境产生较大负面影响,部分上市金融机构在环境信息披露方面较为简单。此外,这104家上市金融机构均披露了社会责任和公司治理信息。

4.2 环境责任维度分析

上市金融机构ESG信息披露中对于环境责任内容的披露主要为资源消耗、污染防治及气候变化,多为定性描述,定量披露较少。如表2所示,在98家披露了2022年环境信息的上市金融机构中,94家披露了资源消耗方面的内容,占比95.92%;74家披露了污染防治方面的内容,占比75.51%;87家披露了气候变化方面的内容,占比88.78%。在资源消耗方面,绝大部分上市金融机构披露了对水资源和能源的节约举措,对物料节约信息披露较少,原因是上市金融机构资源消耗主要来源于日常办公运营。在污染防治方面,有关固体废物的信息披露数量较多,有关废水和废气的信息披露较少。在气候变化方面,温室气体排放和减排管理的信息披露较多,其中温室气体排放以定量披露形式为主,减排管理披露多为具体措施。

4.3 社会责任维度分析

上市金融机构ESG信息披露,对于社会责任内容的披露也呈现定性描述多、定量披露少的特点,部分机构虽定量披露较多但存在“漂绿”行为。如表3所示,104家披露了2022年ESG信息的上市金融机构全部披露了员工权益和社会响应的相关信息,103家披露了产品责任信息,而供应链管理信息披露最少,仅78家上市金融机构披露。在员工权益方面,员工招聘与就业、员工保障、员工健康与安全和员工发展四个三级指标披露程度均较高。在产品责任方面,绝大部分机构对客户服务与权益进行了披露,在生产规范和产品安全与质量指标上披露较少,其中生产规范披露内容基本为知识产权的信息,产品安全与质量的披露内容也基本围绕改善服务或产品质量展开,对于质量检定及产品回收涉及较少,可见ESG信息披露标准制定需要考虑到金融机构的特殊性。在供应链管理方面,供应商管理和供应链环节与管理指标披露程度相对较高,其中供应链环节与管理以上市金融机构在采购管理方面的内容披露为主。在社会响应方面,社会关系管理、公民责任的信息披露比例均较高,其中社会关系管理部分对于社区的发展以定性方式披露为主,定量披露如社区投资额披露较少。

4.4 公司治理维度分析

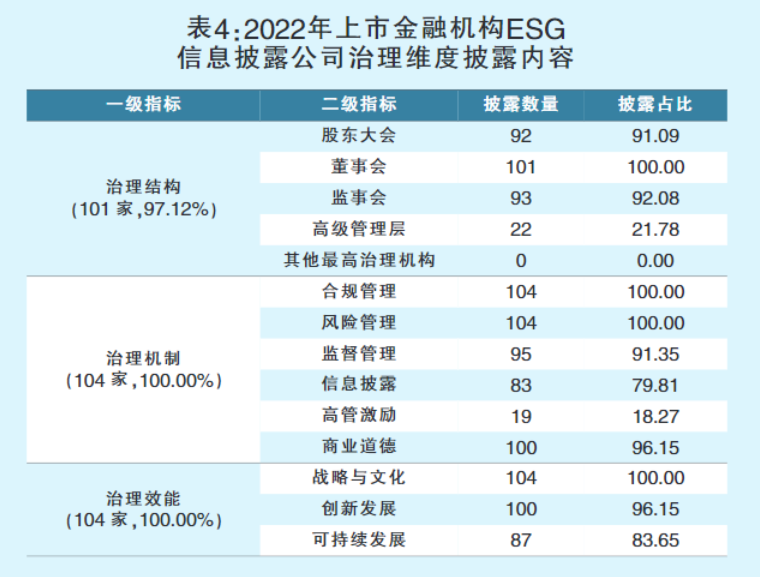

上市金融机构ESG信息披露,对于公司治理内容的披露较为全面,但仍以定性披露为主。如表4所示,104家披露了2022年ESG信息的上市金融机构中,仅3家未披露治理结构,所有上市金融机构均披露了治理机制和治理效能方面的内容。在治理结构方面,股东大会、董事会和监事会信息披露较多,高级管理层信息披露较少。在治理机制方面,合规管理与风险管理指标披露率达100%,监督管理和商业道德指标披露率超过90%,信息披露指标披露率近80%,高管激励披露较少,仅18.27%。在治理效能方面,战略与文化指标披露率最高,创新发展和可持续发展次之,且以定性披露为主。

5.编制依据:不统一

上市金融机构ESG信息披露报告的编制依据不统一,数量多达十多部,且版本不尽相同,降低了上市金融机构ESG信息的可比性。2017年至2022年,在ESG信息披露报告中说明编制依据的上市金融机构数量为37家、52家、61家、71家、86家和100家,占比分别为88.10%、91.23%、89.71%、89.87%、90.53%和96.15%。历年上市金融机构披露的ESG信息披露报告编制依据数量均值均为5部,近年来部分机构报告编制依据多达十几部,且大部分机构的编制依据不完全相同。从具体的编制依据来看,上市金融机构ESG信息披露通常参照国际上主流的ESG框架或者我国政府部门发布的文件。

6.鉴证情况:不充分

ESG信息披露报告鉴证是提升报告质量的重要环节。上市金融机构ESG信息披露报告鉴证比例较低,内容真实性有待进一步考察。2017年至2022年,上市金融机构ESG信息披露报告中,鉴证报告数量分别为13份、16份、22份、26份、29份和31份,占上市金融机构所有ESG信息披露报告的比例依次为30.95%、28.07%、32.35%、32.91%、30.53%和29.81%,历年鉴证比例均未过半数。2022年,银行业和保险业上市金融机构的ESG信息披露报告鉴证比例较高,分别为52%和40%。鉴证机构方面,上市金融机构主要聘请普华永道、毕马威、德勤、安永等著名会计师事务所,也有部分上市金融机构聘请认证机构和咨询机构对ESG信息披露报告进行鉴证。

三、上市金融机构ESG信息披露优化:强制性

通过前述分析不难发现,近年来上市金融机构ESG信息披露自主性越来越强,发布ESG信息披露报告的上市金融机构数量越来越多,但ESG信息披露规范性仍有待提升,在ESG信息披露质量方面存在披露时间不明确、报告名称不规范、披露内容不全面、编制依据不统一和鉴证情况不充分“五不”问题。

解决上述问题的关键是找准ESG信息披露的动力机制。有学者从制度逻辑的角度提出了ESG信息披露的“监管驱动说”,即企业为了满足监管的要求以获取制度合规性,被动地进行ESG实践和披露,并且认为在ESG发展初期监管规定是最重要的推动企业ESG发展的外部因素。我国自2007年至今出台了一系列政策法规,对企业ESG实践、相关信息披露和评价作出具体要求。但是从侧重内容来看,ESG信息披露方面的政策法规多侧重于公司治理、环境责任或社会责任的单一方面;从强制力来看,这些政策法规多为引导式的规定,仅对特定行业类型企业如重污染企业作出强制要求,尚未出台针对上市金融机构的ESG信息披露强制性制度规定。但从国际上来,ESG信息披露已经进入强制性阶段。美国纳斯达克交易所在2017年、2019年分别发布了《ESG报告指南1.0》(ESG Reporting Guide 1.0)和《ESG报告指南2.0》(ESG Reporting Guide 2.0),为上市公司ESG信息披露提供指引。欧盟和英国的ESG相关政策法规均强制要求相关主体进行ESG信息披露。

2024年2月8日,在中国证监会指导下,沪深北交易所发布《上市公司持续监管指引——可持续发展报告(征求意见稿)》,文件主要采取强制披露与自愿披露相结合的方式,要求报告期内持续被纳入上证180、科创50、深证100、创业板指数的样本公司以及境内外同时上市的公司必须披露ESG报告,其余上市公司自愿披露。针对上市金融机构样本,本文在考虑金融机构扮演着ESG践行者和推动者双重角色的基础上,建议上市金融机构均进行ESG信息披露即采取强制性披露的方式。上市金融机构ESG信息披露意愿愈发强烈,我国已经具备制定上市金融机构ESG强制性信息披露指南的现实条件,本文提出从自主性披露到强制性披露的上市金融机构ESG信息披露优化路径:一方面,明确上市金融机构必须发布被誉为公司第五张报表(将所有者权益情况变动表作为第四张报表)的ESG年度报告,主动、及时、完整披露公司ESG实践信息;另一方面,在参考ESG通用标准的基础之上,披露内容应当注重融入行业特色,以提高上市金融机构ESG信息披露的相关性和准确性。

(课题组组长:南开大学中国公司治理研究院金融机构治理研究室主任、南开大学商学院财务管理系副教授郝臣;课题组成员:赵祥君、马小跃、马贵军、姜欣悦、姜语)