通胀预期上行,弱势美元难抬头

一、 美元指数与通胀:从正相关转向负相关

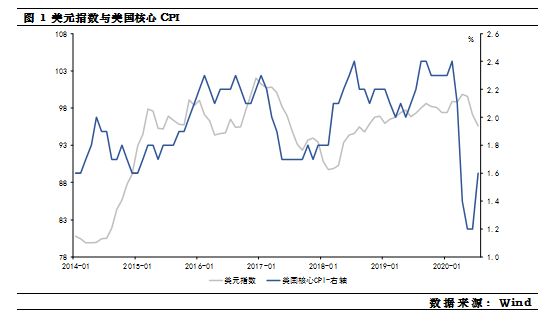

在传统理论框架中,通胀上行往往预示经济逐渐复苏。为了保持通胀的平稳运行,美联储一般会收紧其货币政策,提高利率水平,推动美元指数升值。此时,美国通货膨胀应与美元指数一般会呈现较强的正相关性。从2014-2019年美国经济复苏的情况来看,通胀上行也往往伴随美元指数走强。长期以来,通货膨胀作为美联储货币政策的主要操作目标之一,与美元指数的走势密不可分。

但是最近几个月,我们观察到美元指数的走势与美国的通货膨胀出现了异常明显的分化趋势,二者呈现显著负相关性。尤其是从4月份至今,在美国通胀触底反弹的情况下,美元指数反而进一步下探,短期内也未见企稳趋势,这一现象显然无法用传统的理论框架解释。

我们的研究表明,在疫情冲击下,由于美联储实施了强有力的纾困和刺激政策,很多失业率较高的行业工资不降反升。随着美国经济复苏,由于工资刚性,各行业工资维持较高增速,通胀会随之上涨。与此同时,美联储宣布采用“灵活形式的平均通胀目标制”,表示会容忍通胀上行至2%。在这种情况下,欧洲对通胀容忍度相对较低,两相比较,美联储的宽松力度较大,市场开始看空美元。

在这种情况下,大类资产配置会出现较多新的机会。例如,黄金会有双重收益:一方面美国通胀上升,黄金上涨;另一方面,美元下跌,黄金价格被动上涨。在可预见的未来,如果美国通胀真的如期上涨,黄金将会出现新一轮牛市。这一投资策略,在短期取决于美国两党合作实施新一轮财政刺激政策,在中期取决于美联储对通胀的容忍度显著上升。

二 、 结构性视角下的美国通胀上行压力

自从3月初美国首例本土病例发现以来,新冠病毒肺炎疫情的爆发对美国经济造成了严重的破坏。作为回应,美国政府采取了一系列大规模行动来稳定和刺激经济。美国政府最新采取的措施是通过一项经济救助方案,即《新冠病毒援助、救济与经济安全法案》(以下简称“CARES 法案”)。

此次法案从居民、企业、政府、公共部门四个角度进行援助。约1/4用于援助居民、近1/2用于援助企业,一些特定行业如航空、医疗保健、农业、餐饮住宿等均受到法案直接援助。

据美国银行的统计,美国纾困措施的规模达到3.1万亿美元。货币供给大幅增加的同时,美国经济开始恢复,通胀预期随之上涨。这一次的通胀压力与2007年全球金融危机后推出的量化宽松政策不同。2007年金融危机时期的注资大多数以超额准备金的形式留存在银行系统,而新冠疫情期间的注资则直接流向家户和企业部门,拉高了与通胀直接相关的基础货币,家庭财富(股市、房市)也没有受到太大打击。

美国财政刺激直接增加了失业人口的收入。工资收入增加幅度是决定通胀上行压力的主要因素。工资收入是绝大多数消费者的主要收入来源,当工资收入普遍上涨时,大多数消费者的消费预期也将增加,进而导致消费与通胀的双双回升。从以往数据来看,美国的失业率与工资上涨速度一般呈反向关系,即失业率越低,工资增长越快,这也将带来总收入的迅速增加,进而带来通胀的上行压力。

疫情对美国通胀的需求冲击主要体现在大宗商品和非必需品消费上,必需品消费通胀在疫情期间需求仍在上升。从CPI分项同比看,并非所有行业的CPI均受疫情影响出现下跌,部分行业CPI同比仍在大幅上升。其中,能源、交通运输价格受全球需求下滑以及疫情防控带来的物理阻隔影响大幅下跌,平均跌幅接近或超过10%。医疗保健、食品饮料、住宅(租金)、教育通信等必需品消费CPI同比仍在大幅上涨。2020年3-7月,医疗保健、食品饮料、住宅、教育通信CPI平均同比增速达到4.9%、3.5%、2.14%、1.68%。

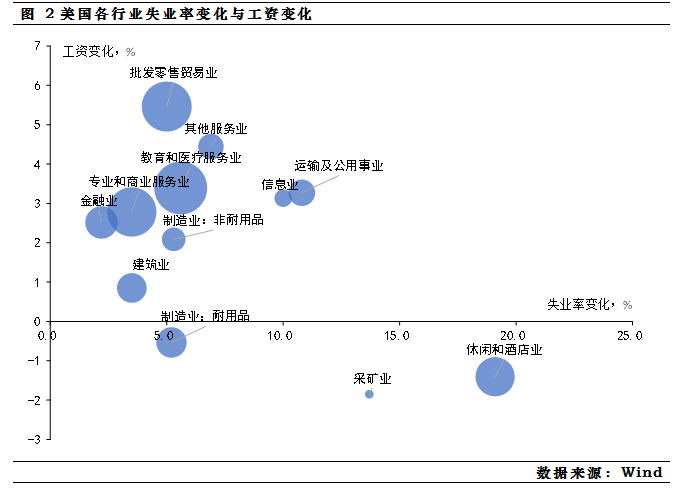

在疫情冲击下,劳动力供给下降和纾困政策推高部分行业薪资。二季度,美国非农劳动力周薪平均月同比上涨达6.8%,比一季度平均增速上升4.2个百分点。从不同行业的视角来看,本次疫情冲击对于不同行业所带来的影响并不相同。一方面,美国的纾困政策支撑了受疫情影响严重行业的薪资稳定。运输仓储业、休闲酒店业因疫情面临停工,其7月失业率分别处在13%、25%的高位,但因纾困政策的支撑,其周薪绝对水平也并未较疫情前明显下滑。另一方面,零售等行业需求相对稳定,但求职者就业意愿不强,劳动力供给有所萎缩,这些行业的工资反而有所上涨,今年4-7月批发零售贸易业平均工资上涨5.46%,整体失业率仅下降5%。下图显示了2020年4-7月美国各行业的工资变化与失业率变化,气泡的大小代表各个行业的就业人数占比。我们发现,除了休闲和酒店业、采矿业外,其他行业的工资增速并没有受到失业率的影响,反而批发零售业和医疗服务行业这类需求弹性较小的行业,在失业率上升的同时,工资出现显著上涨。

未来通胀将受到美国财政部刺激政策和经济复苏进程影响。美国财政部前期援助政策已经在7月底到期,而美国疫情7月以来甚至有反弹迹象。美国国会两党原本计划在8月初通过新一轮1万亿刺激法案,但两党在关键的失业救济金和防疫刺激资金安排方面互不相让,且对于工薪阶层受疫情影响严重程度理解有分歧,未能在8月国会休会前通过法案。这也造成美国经济复苏态势在8月开始放缓。如果两党在大选前无法通过新一轮的刺激法案,降对居民薪资产生较大负面影响,影响通胀水平。

特朗普作为共和党政府元首,迫切希望美联储能够持续实施较低利率,维持共和党生产率较低的传统行业。从两党所代表的州的GDP总量来看,支持共和党的州主要集中在中部地区,人口稀少,发展相对落后,主要以生产率较低的传统周期行业为主, GDP总额仅占美国GDP35%左右。而支持民主党的州相对分散,主要以西海岸和东北部地区为主,主要从事科技、金融等高生产率行业为主,人口集中且相对富裕,但两极分化较为严重,这些州的GDP约占美国GDP的65%左右。美国劳工局数据表明,美国超过一半的就业集中在批发零售业、教育医疗服务、运输仓储业、制造业、休闲酒店业等低工资增速行业,而这些行业主要分布在共和党占主导地位的州。其中,批发零售业、教育医疗服务以及运输仓储业的僵尸企业占比接近或超过15%,低利率环境更有助于维持僵尸企业。因此在特朗普任期内,他比民主党更希望保持较低的利率,以保证他所代表的生产率较低的行业能够继续存活。所以,我们预期下一阶段特朗普政府还是会推出一系列纾困和刺激政策,维持名义利率稳定,推动通胀上行。

当疫情逐渐进入尾声,经济持续复苏时,我们可以从以下两方面分析不同行业对未来通胀的影响。一方面,在黏性工资效应的影响下,零售等行业仍然将维持较高的工资增长速度,且这部分行业的就业情况也将小幅改善,就业人员总收入继续增加。另一方面,休闲服务、酒店等行业的工资和就业情况将迅速反弹,这些受到冲击较大的行业就业人员收入迅速改善。在这两方面的叠加作用下,工资将会在所有行业内普遍上涨,但就业的快速复苏仅发生在部分行业,即经济复苏后工资的上涨速度将远好于就业恢复情况。这将带来名义总收入大幅上升,消费者的消费需求和消费预期都将迅速反弹,通货膨胀的上行压力也将凸显。

三 、 通胀上行给美元指数带来新的下行压力

既然美国面临的通胀上行压力已经较为明显,在传统的理论框架下,美元指数应该有明显的上行趋势,但目前我们并没有观察到这一现象,美元指数仍然在持续下行。这就需要我们重新探讨通胀与美元指数之间的关系:究竟是哪些因素导致通胀对于美元指数的影响渠道失效?

长期以来,美联储一直追求实现最大就业和价格稳定的双重任务,从而促进稳定的经济增长。价格稳定方面,美联储将通货膨胀率的目标设定为2%,在保持物价适当上涨的前提下避免通货紧缩。但是,通胀目标制是具有前瞻性的,因为政策并没有将通货膨胀与目标之间过去的偏差考虑在内。例如,在零利率下限的存在下,央行无法有效抵御负面冲击的影响,从而导致通货膨胀率低于目标。一旦经济状况恢复正常,在通胀目标框架下的政策制定者就会向前看,而不是试图弥补过去的通胀缺口。在繁荣与衰退反复出现的情况下,实体经济部门预计通货膨胀率的长期平均值将低于政策目标值,因此居民与企业等部门的通胀预期实际上将低于美联储2%的目标值。因此,尽管制定了2%的通胀目标,但一旦衰退结束,货币政策恢复常态,在低通胀预期的作用下,通货膨胀率仍将低于2%。

为了改变传统货币政策框架的缺陷,美联储主席鲍威尔在8月底的全球央行年会上表示,美联储希望通胀在一段时间内“平均”增长2%,即采用“灵活形式的平均通胀目标制”,允许通胀率“适度”高于2%,以抵消衰退期的影响。

在此情况下,美联储不再以短期的、即时的通货膨胀为目标,反而更关注长时间内的平均通货膨胀水平。也即是说,在美联储的货币政策目标中,未来的高通胀与当前的低通胀将会相互抵消,即使通货膨胀的上行即将出现或已经出现一段时间,或失业率已经开始下降,美联储也不会在短时间内收紧货币政策,宽松的货币政策仍将持续较长时间。

在传统的理论框架中,美元指数与通货膨胀齐头并进最主要的原因就是通胀上行将带来货币政策的收紧,但在美联储最新的货币政策框架下,这一传导渠道将不复存在,一段时间内,通货膨胀的上行将不会改变货币政策的宽松态势。这也就是为什么当前美国通胀触底回升且未来仍将上涨的情况下,美元指数仍旧下行的原因。

(CIS)