天眼新知 | 前沿观察:从饮品到文化,洞悉中国咖啡市场的发展之路

前言:随着中国数字经济的深入发展,产业数字化进程不断加速,大数据在产业决策中的比重越来越高。天眼查数据研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。

本文为天眼新知•产业分析系列,第二十五篇。

咖啡消费成为日常开销的一部分,这不仅在一二线城市习以为常,更逐步辐射至三四线城市。随着咖啡消费进一步被普及,消费人群不断扩大,中国咖啡市场进入高速发展阶段,不断涌现的新企业正在推动产品品类多样化、品牌本地化和营销线上线下融合,反映中国咖啡消费正涌动着日常化、刚需化的消费新浪潮。

一、本土品牌崛起,市场规模持续增长

咖啡,源自非洲高原的神秘力量,让无数人为之着迷的黑色快乐水,正在中国,这个世界上消费力最强的经济体之一,快速扩张。

纵观中国咖啡市场的发展,历经了从尝新体验、社交体验、多元化消费场景更迭,直到今天的品质化消费阶段,实现了产品初级需求到自我价值满足的需求蜕变。

过去在很长一段时间内,咖啡几乎都是外资品牌的天下,速溶咖啡市场上雀巢、麦斯威尔仍占据较大份额;现磨咖啡中星巴克等咖啡连锁企业拥有庞大的粉丝群体;麦当劳、肯德基等快餐连锁品牌及便利店也均推出咖啡产品。

而近两年来本土咖啡品牌迅速崛起,涌现出如Manner、seesaw、三顿半等一系列国产品牌,如今咖啡赛道中新品牌纷纷出现,创新层出不穷,整个行业竞争也愈发激烈。

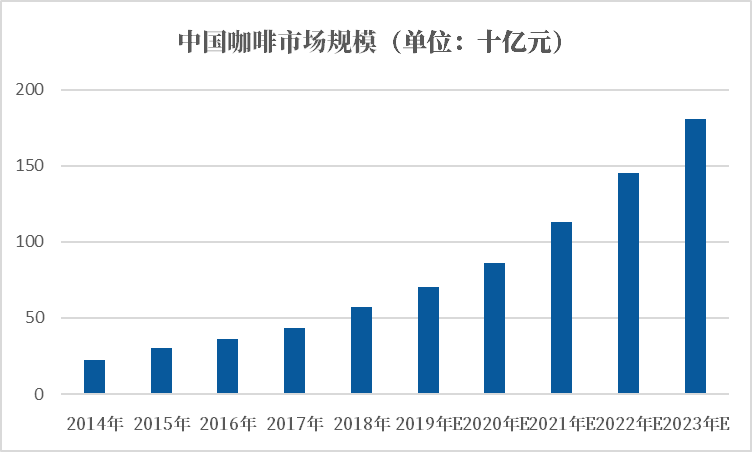

根据弗若斯特沙利文数据,中国咖啡市场2013-18年高速发展,CAGR达29.54%,并预计以25.99%的复合增长率继续增长,2023年咖啡市场规模预计将达1806亿元。

图1 中国咖啡市场规模

数据来源:网络公开资料,天眼查研究院整理

在中国咖啡市场中,速溶仍为主流,现磨占比不断提升。美、日等主要国家现磨咖啡占市场主体,而我国境内市场目前仍以速溶为主。随着咖啡文化逐步渗透及供给端连锁咖啡品牌发展,境内市场现磨咖啡占比持续提升,2017-2020年上升21.5pcts,未来现磨咖啡将为中国咖啡市场贡献主要增量。

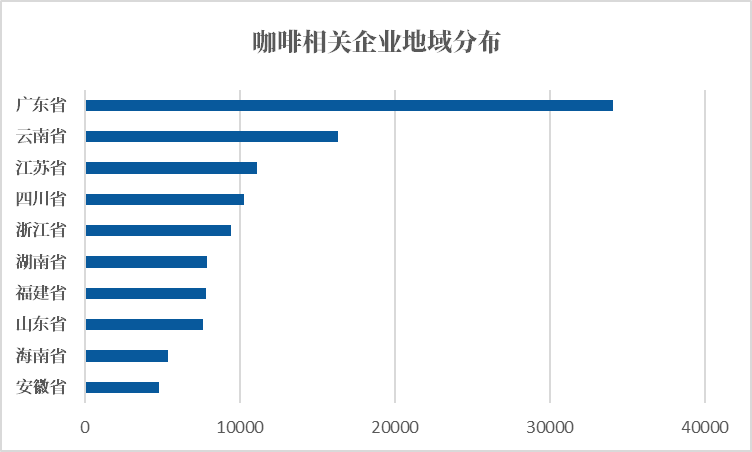

天眼查数据显示,截至目前,我国咖啡相关企业17万余家,其中,2021年新增注册相关企业2.3万余家,新增注册相关企业增速达到18.9%;从地域分布来看,广东、云南以及江苏三地相关企业数量位居前列,分别拥有3.4万余家、1.6万余家以及1.1万余家;从成立时间来看,42.2%的相关企业成立于1-5年内,成立于1年内的企业占比18.8%,而成立于10年以上的企业占比达10.9%。

图2 咖啡相关企业地区分布Top10

数据来源:天眼查

二、供需两端迭代升级,咖啡市场进入发展快车道

从速溶咖啡到现磨咖啡,产品种类的不断丰富,再到消费者自身的“迭代升级”,对于咖啡的理解不断深入,加之供给两端的持续发力,中国咖啡市场逐渐进入发展的快车道。

(一)需求端不断迭代升级

1.品类教育初步成熟

雀巢以一句“味道好极了”启蒙了中国人对咖啡的认知,在当时很多中国新潮的中国家庭中都有一大罐颗粒状的雀巢速溶咖啡,然后配一个咖啡伴侣,有客人来做客,冲一杯时髦的咖啡,十分有面子。

以星巴克为代表的现磨咖啡将其品牌形象与高端及西方生活划等号,打造情感共鸣与身份认同,在中国当时以追求西方时尚作为风潮的背景下,从商务场景及办公室入手,进行同代际间的咖啡文化传递。

瑞幸,英文名“luckin coffee”的横空出世彻底搅乱了中国的现磨咖啡市场,标志的小蓝杯,借助于互联网,在一定程度普及了咖啡的知识与文化,对于中国咖啡市场的教育来说也是有自己的贡献。

2.消费升级拉动咖啡新需求

作为可选消费品,经济增长、居民可支配收入提升,中产阶层占比提升是咖啡行业兴起离不开的基本盘。消费升级,在一定程度代表着居民生活理念的升级,对于美好生活的向往。咖啡其属性特征恰好契合国民的新消费需求,比如:解压,瘦身的生理需求、精致悦己的精神需求以及广泛的社交需求。

3.人口代际变化造成消费偏好的结构性改变

代际人群之间消费观念的改变是与其成长环境有着较大的联系。90后、00后成长于互联网时代,他们追求个性和品质,对“悦己”消费偏好更高,对新鲜事物接受度也更高。

(二)供给端产品类型日渐丰富

1.互联网咖啡模式兴起

咖啡与互联网的“联姻”,为咖啡产业的发展增添了更多的可能性。

(1)价格带下行

小店模型租金、装修成本下降,保证利润空间同时价格更低。典型的互联网咖啡馆多数位于重点的商圈、写字楼,主打外带,空间与人工基本做到极致“性价比”,从而使产品价格有了较大的下降空间。

(2)多元化消费场景

写字楼、加油站、大学校园、机场、车站等场所已成为咖啡市场的第二增长曲线,由于其地理位置的特殊性,人员结构的特性,无论对于白领人群需求的快速响应还是学生人群价格优先,咖啡均可较好的满足。

另外一个不可忽视的因素:外卖。互联网咖啡使得外卖及自取有效扩大了单店服务半径,提升了服务场景的想象力。外卖在一定程度上打破了空间与时间的限制,让喜爱咖啡的消费者,随时随地能够享受到美味的咖啡。

(3)便利、快捷成为消费主题

Saas企业的高速发展、小程序的广泛应用,有效实现了线上点单线下自提,激发了快节奏生活中的便利需求。即点即走的消费形式也适合上班的打工人,对于诸多“懒星人”,起早就万万不可能的,现在便捷的消费方式简直就是他们的救星。在上班路上下单,到店即取,让打工人既能喝到美味的咖啡,同时也不会耽误上班时间,一举两得。

(4)跨界选手层出不穷

蜜雪冰城成立LuckyCup幸运咖,推出新品“椰椰冰萃”,全国门店同步上线;CoCo都可茶饮成立咖啡新品牌 CoCo cafe;茶颜悦色新推出的咖啡品牌“鸳央咖啡”,主打新中式咖啡,首批5家门店集中亮相长沙五一商圈 ,更有邮政咖啡、李宁旗下 NING COFFEE 等多家跨界选手进入咖啡市场。

表1 咖啡跨界选手一览表(不完全统计,截止到11月9日)

数据来源:网络公开资料,天眼查研究院整理

2.现磨咖啡与速溶咖啡协同发展

(1)精品速溶咖啡开始逆袭

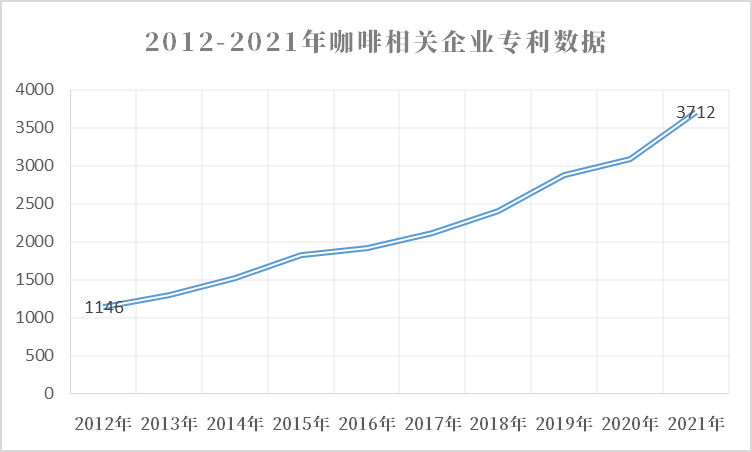

在很多人过往的记忆中,咖啡就是苦的代名词,原因在于咖啡豆品质差,喷雾干燥的高温过程容易损失芳香物质,香气不足。而随着技术的进步,以胶囊咖啡为代表的精品速溶咖啡开始占据用户的心智。精品速溶咖啡,选取优质咖啡豆,采用冻干技术及咖啡液浓缩技术,使口感、香气更接近现磨咖啡,且融合速度快、保存方便;部分精品速溶品牌也推出挂耳咖啡。

图3 2012-2021年咖啡相关企业专利数据

数据来源:天眼查

(2)多品类可供选择

体验型消费(获取心理满足感)进化成日常型消费时,消费者会开始考虑价格、便利性。对于消费者来说,追求性价比是选择购买产品时的永恒主题,针对于不同的人群,对于咖啡的价格弹性以及便利性均有着不同的诉求。目前市场上的现磨咖啡与速溶咖啡均可提供不同类型咖啡品类以供消费者选择。

三、上海坐稳咖啡融资头把交椅,天使轮占据主导

咖啡市场的火热与背后风险资本的助推不如关系。在新消费经历了一波“乱花渐欲迷人眼”的上升之后,咖啡赛道慢慢胜出,收到投资人的青睐。

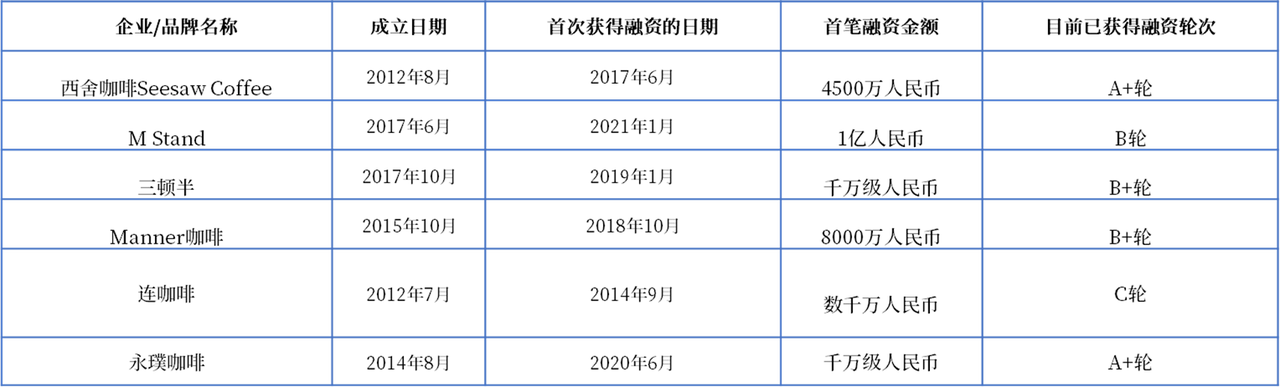

表2 咖啡相关企业典型投融资事件(部分展示)

数据来源:天眼查

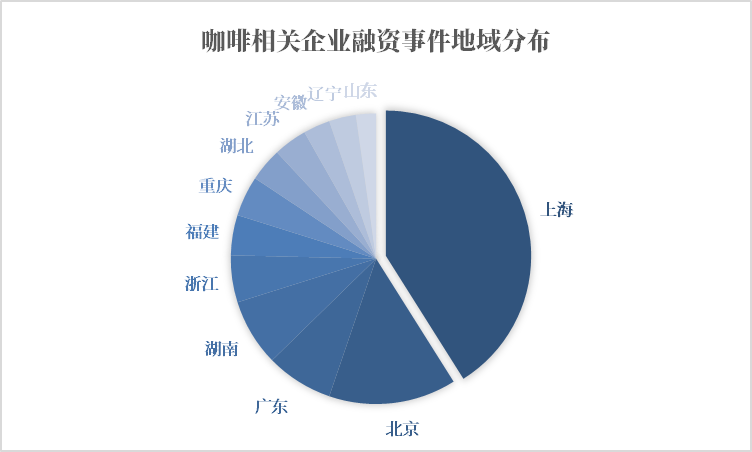

从融资事件来地区来看,上海、北京、广东以及湖南,这四地的咖啡融资事件数量领先全国,其中,上海以55起位列第一。另据美团《2022中国咖啡消费洞察报告》中的数据显示,截至今年上半年,上海咖啡馆达到7857家,上海每万人咖啡馆拥有量为3.16家,平均每平方公里拥有咖啡馆1.3家,已成为全球咖啡馆数量最多的城市。同时,Manner、挪瓦咖啡、M Stand、Seesaw等国产本土优质咖啡品牌均起源于上海,并逐渐走向全国。

图4 咖啡相关企业融资事件地域分布

数据来源:天眼查

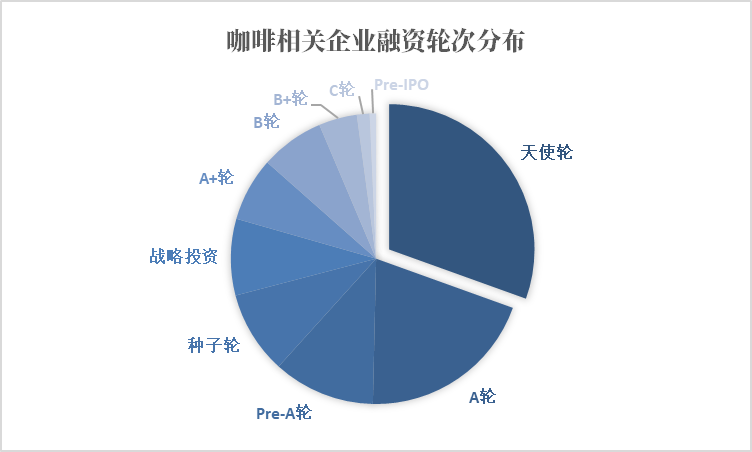

从融资轮次来看,早期投资仍然占据主流,种子轮、天使轮、pre-A轮,三者融资事件数之和占整体的50%以上,咖啡市场的内“卷”还未停止。

图5 咖啡相关企业融资轮次分布

数据来源:天眼查

从投资机构来看,梅花创投、峰瑞资本、高榕资本、宽窄资本以及天图投资,针对咖啡市场出手次数较多,其中,梅花创投以5笔投资,位列第一。

除一级市场外,在二级市场,瑞幸、奈雪等众多餐饮股上市,退出机制的逐步完善,也让更多的机构有信心参与咖啡的投融资。

四、以邻为鉴,中国咖啡未来之路

咖啡,从传统意义上的饮品,再到企业的品牌建设,最终形成一种大众可参与、可理解的咖啡文化,这是一个产品发展壮大的必由之路。

我们的邻国日本,同属于东亚国家,其发展之路值得我们予以借鉴。从1888年在东京开出第一家咖啡厅,从高度密集的自动贩卖机为罐装咖啡带来了“便利”的消费模式,再到罐装咖啡无法满足其对品质提升的需求,再到精品咖啡和现磨便利店咖啡带动日本咖啡市场进一步发展,已经为我国咖啡市场的发展提供较为清晰的路线。

自2019年起我国人均GDP突破1万美元,目前进入消费升级的大时代,互联网与外卖提升咖啡便利性,参考日本咖啡市场发展,伴随着经济的崛起,中国咖啡市场将迎来快速发展。

天眼查研究院认为,咖啡作为一个“舶来品”已经完成了从个性化到大众化的转变,并逐渐渗透到人们的生活方式中,功能性和社交性越来越凸显。咖啡的高频、高复购以及高成瘾性的特征,也是品牌急于打造规模效应的重要原因,当喝咖啡成为中国老百姓的刚需,那咖啡店或许也会和便利店一样随处可见。(CIS)