绝对收益类产品的投资策略解析

作者:国投瑞银基金经理 王鹏

一、绝对收益类基金产品的发展回顾

参考荷兰大型资管公司Robeco(荷宝)的报告《Absolute Return Strategies under the Microscope》,绝对收益类基金产品,以在牛市和熊市均获取正收益为投资目标,不是某个特定的策略,而是一项结果导向的投资活动。

自1949年阿弗雷德•温斯洛•琼斯(Alfred Winslow Jones)建立了第一个绝对收益基金以来,该类基金产品发展迅速。欧美金融市场发达、投资工具丰富,这类产品往往采用卖空交易、期货、期权、衍生品、套利、杠杆和其他非传统资产等投资技巧。

国内绝对收益类基金产品的创设,始于2003年。以绝对收益为目标导向,合同基准为“某无风险利率+ xbps”或“年化收益率x %”的混合型基金相继问世。前期发行较冷淡。直至2015年,该类产品才迎来爆发,全年约发行90只,且大都集中在上半年的指数上涨行情中。股灾后,权益市场表现偏弱,基准为绝对正收益的混合型产品发行遇冷。

其间,避险策略基金(当年的保本基金)、打新基金等特色鲜明的基金产品,成为发行爆款。保本基金由于“脆弱的连带责任担保”等先天缺陷,2016年被监管层叫停。打新基金受惠于2014年新股发行制度红利。随着股票发行注册制,新股定价更加市场化,加之中签锁定等政策修正,制度红利逐步消失,打新基金也退出历史舞台。

量化对冲基金的发展离不开股指期货政策的宽松。自股指期货2010年4月16日上市以来,公募对冲型基金产品数量快速增长。2014-2015年,共成立10只公募量化对冲基金,规模跃升至154亿元(数据源于海通证券)。2015年7-9月股市异常波动,中金所采取一系列严监管措施,包括提高保证金比例、调整平今仓交易手续费用等。该类基金业绩受到较大影响,整体规模大幅缩减。此后,随着政策调整和市场波动,该类基金发展平淡。

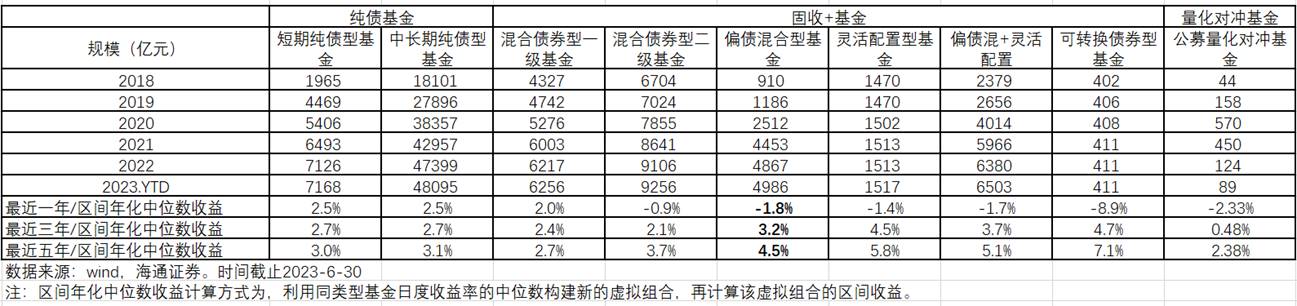

相较于中国股市的磕磕绊绊、一波三折(2015年4月10日—2023年6月30日,中证800指数下跌23%,标普500指数上涨113%),债券投资因锁定本金和利息的支付,安全性高,成为绝对收益类基金产品的发展主力。截至2022年,纯债类基金(短期纯债型基金和中长期纯债型基金)规模合计5.5万亿,远高于其他类型产品规模。近5年年化中位数收益率3%左右(截至2023年6月30日)。

二、绝对收益类基金产品是蓝海市场

中国居民对绝对收益类产品的需求巨大。首先,中国经济经过几十年高速增长,居民财富快速积累,对理财的需求也越来越迫切。根据波士顿咨询公司(BCG)《2020年中国财富报告》,中国居民财富总量累计687万亿人民币,2005-2021年均复合增速14.7%。但结构不甚合理,房产占比68%,金融资产仅32%。其次,中国金融发展时间短,老百姓的风险承受力普遍较弱,储蓄存款在金融资产占比高达50%。即便是企业年金和个人养老金,投资也强调和偏好绝对收益。

为防范化解重大金融风险,人民银行会及相关金融监督管理部门于2018年4月发布《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》),在打破刚性兑付、消除多层嵌套、规范资金池、降低期限错配等方面做出明确规定,银行理财产品迎来净值化时代,“保本保息”的理财产品成为过去式。但是,这几年发行了大量的股票型基金产品,因股市下行净值出现大幅回撤,并没有很好匹配和满足居民的低风险配置需求。党的十九大报告明确指出:“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。”推出符合老百姓需求的绝对收益类产品,既是从业者急需解决的核心问题,又是基金行业提质增效的机遇。

三、绝对收益类基金产品的策略解析

绝对收益类基金产品,虽然追求的目标一致,但是投资策略却差异很大。梳理和总结,大致有以下几类策略。

1、债券加杠杆

第一,债券加杠杆。具体操作包括:一个是借短投长,通过承担利率风险,赚久期的钱;一个是借优投差,通过承担信用风险,赚信用下沉的钱。

从利率角度看。美国利率数据历史最久,是全球利率走势的风向标。美国1年期国债收益率,自最高点1981年17.3%,到2021年接近0%,有40年时间处于大下行通道。中国亦然,1年期定期存款利率,从最高点1993年11%,降到2019年1.5%,有30年时间处于大下行通道。这造就了全球债券市场的大牛市。通胀,进而利率,下行的时间之长、幅度之大,史无前例。世人难以预测,但依据经济学范式可做如下解释。其一,全球化发展红利。特别是中国加入世贸组织,凭借高效的组织和生产,大幅拉低了产业间贸易和产业内贸易的各类商品的售价。其二,信息化科技红利。硬件的摩尔定律、软件的互联网普及,指数级地降低了信息传播和沟通成本。不幸的是,发达国家内部的利益分配不均,导致全球化进程的受阻甚至后退;国家间的获利程度不等以及科技进步的变缓,导致信息科技红利渐退。加之,地缘政治冲突等因素,全球通胀压力持续提升,引致全球利率的系统性抬升。读史明智、知古鉴今,1800-2016年,200多年时间跨度,美国利率均值5.18%。我们无法自信地认为,依据均值回归,全球利率仍有提升空间;但是利率大幅下行的美好时光已经结束,却是个大概率事件。

从信用角度看。伴随着利率下降通道,1993-2019年中国GDP保持均值9.37%高速度,繁荣的背后也积累着“土地财政、房企加杠杆、城投信仰、信托扩张、P2P、影子银行”等信用风险。2016年5月9日,权威人士在人民日报发文提出“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)五大重点任务,拉开金融去杠杆的序幕。一行三会陆续对信托、理财、表外、基金、回购交易等出台配套政策和整改细则。在金融去杠杆的过程中,违背市场规律的各类信仰崩塌,信用无脑下沉的投资策略也寿终就寝。

过去十多年间,在利率持续下行和信用持续下沉的大背景下,债券加杠杆的投资策略,刻画出“收益增、回撤小”的完美收益率曲线。不幸的是,综合上述两点,这一美好现象或很难再现。

2、投资可转债

第二,投资可转债。可转债,是指持有者可以在一定时期内按一定比例或价格将之转换成一定数量的正股的债券,具有债权和股权的双重特性,既可以获取一定的利率回报,又能够享受股票上涨的资本利得。市场下跌时,债底保证回撤相对小;市场上涨时,股性又带来向上弹性。可转债成为抄底股市的好工具。2008年金融危机肆虐之时,巴菲特逆向投资50亿美金给风雨飘摇的高盛集团,本质就是一个可转债产品。

但是,在中国,可转债受到发行制度和股市行情的影响,规模和数量波动很大。2010-2023年间,最低迷年份,可转债发行只有5只产品,规模合计不足164亿人民币(数据源于海通证券,截至2023年6月30日)。因此,可转债投资,不是一个承载量大的可持续的投资策略,而是一个契合某个时间点的投资工具。当前,股市低迷,可转债的转股溢价率普遍较高,投资可转债可能不是一个好时机。

3、量化对冲

第三,量化对冲。借助统计方法、数学模型等构建投资组合,通过做空股指期货或卖空个股期权等各类对冲工具,管理并降低组合系统风险以应对金融市场变化,获取相对稳定的收益。牛顿划时代巨著《自然哲学的数学原理》,结束了两千多年来大自然带给人类的巍峨感和神秘感,并直接推动人类社会进入了前所未有的历史大变革——工业革命。只有数学公式来表述和刻画,才是理性和科学的理念,深入人心。这也成为包括金融学在内的人文类学科的执念。量化对冲,因为披上了数学的华丽外衣,尽管无法通过波普尔的证伪模型,仍然受到世人的追捧,甚至盲从。

但是,索罗斯的“反身性”理论早已指出,市场参与者的行为会改变市场本身走向。此外,数学公式还无法面对概率问题,无法解决小概率事件的影响。因此,希望依靠数学模型成为股市的永远赢家,无异于寻找自然界的永动机。1998年,汇聚2位经济学诺贝尔奖获得者以及金融业和政界众多精英的长期资本管理公司,由于小概率事件突发而破产清算,尽管自成立以来4年时间复合收益率接近32%。2014年,a股已经显赫多年的量化对冲策略,突遭滑铁卢败局。核心原因是,其投资策略是“买入中小盘,卖空沪深300指数”。由于沪深300 指数在全年最后2个月暴涨40.88%,而同期中小盘个股不涨反跌,这种非对称的假对冲,立马露出马脚。

保持不败神话的,只有美国私募基金公司文艺复兴科技公司的一只产品——大奖章基金(该公司其他基金产品收益率均远逊于它),1988-2018年复合收益率39%。但是,基于规模和收益率的权衡,2003年该基金已经退清所有外部持有人了。

4、低仓位股票投资

第四,低仓位股票投资。收益来自于股票投资,依靠债券高比例配置降低回撤。根据资本资产定价模型,收益和风险是匹配的,高收益必然要承担高风险(系统性风险是无法通过分散投资来消除的)。因此,绝对收益类基金产品的持有人,必须清楚,收益率和风险控制(回撤)是冲突的,需要取舍。为了追求绝对收益的投资目标,必须降低回报率,以实现较稳健的回撤控制。当然,股票型基金持有人,为实现较高的收益率,会容忍较大的回撤压力。

回撤的出现,或者风险的体现,主要来自两个方面。一个是永久性本金损失,一个是暂时性本金损失。

永久性本金损失,主要源自投资人的认知能力缺陷。例如,遭遇了价值陷阱,公司破产了,或者投资了伪成长股,高速发展被证伪了。遵从常识、尊重共识,提高自身研究的护城河、提升前瞻预判的眼光,是避免永久性本金损失的不二法则。所以,巴菲特一再告诫,首要的投资原则是:第一条:永远不要赔钱。第二条:永远不要忘记第一条。

暂时性本金损失,主要是因为市场参与者对价值的认同度差异,导致股票价格围绕价值波动。股市,尽管长期是称重机,但是短期是投票机。股票价格短期内的大幅波动,造成了投资的暂时性本金损失。这虽然无法规避,但可以通过投资纪律来应对。具体而言,就是要为自身的误判或介入时间的错位,留出一定的冗余。尽管会降低可能的收益率,但却实现了一定幅度的回撤控制。例如,严控股票仓位,行业投资要适度分散(不能做赌单一行业的小概率投资),个股权重也不能打满(预留一定的对应空间)。

四、国投瑞银安泽和安泰基金的业绩表现

国投瑞银安泽基金和安泰基金,我们的投资策略十分明确,收益的主要来源是股票投资,通过配置大量的固收资产控制回撤。安泽基金成立于2021年12月21日,安泰基金成立于2022年1月25日,截至2023年6月30日,在这一年半左右时间,收益率分别是7.64%和15.76%[1],大幅跑赢基准[2]。根据银河证券基金排名,过去一年,国投瑞银安泽A居同类排名2/619,国投瑞银安泰A居同类排名1/619[3]。

安泽基金和安泰基金,业绩表现靓丽,原因如下。第一,客观上讲,利率大幅下行的趋势结束,债券加杠杆的黄金投资期已过;“以股票投资赚收益,靠大比例债券配置降低回撤冲击”的投资策略契合了当今市场的发展趋势。第二,主观上看,我们股票投资的经验丰富,风险控制意识好。国投瑞银新丝路基金,自2015年4月10日成立已8年有余。经历过2015年股灾,经受到疫情考验,穿越了多轮牛熊。截至2023年6月30日,取得134.32%总回报[4],同期沪深300及中证800指数均为负收益,分别是-10%和-14%[5]。第三,存在运气,2022年黑天鹅频发,让我们这种设置冗余度的稳健投资策略更容易胜出。

注:

[1]基金收益率指基金成立以来收益率,数据源于基金2023年2季度报告;

[2]同期业绩比较基准收益率分别为-3.13%、-3.82%;

[3]数据源于银河证券,截至2023年6月30日,同类基金均指银河证券分类中的混合基金-偏债型基金-偏债型基金(A类);

[4]数据源于基金2023年2季度报告;

[5]数据源于Wind,截至2023年6月30日;

[6]国投瑞银安泽的业绩比较基准为沪深300指数收益率×20%+中证港股通综合指数收益率×5%+中债综合指数收益率×75%;

国投瑞银安泰的业绩比较基准为沪深300指数收益率×20%+中证港股通综合指数收益率×5%+中债综合指数收益率×75%;

国投瑞银新丝路业绩比较基准收益率为沪深300 指数收益率×60%+中债综合指数收益率×40%。

国投安泽混合A/C于2021/12/21成立,王鹏2021/12/21任职管理,颜文浩2021/12/21任职管理,A类份额年度收益率(2022、合同生效至2023.6.30):3.13%、7.64%,同期C类份额年度收益率:3.03%、7.58%,同期业绩比较基准:-4.47%、-3.13%。

国投安泰混合A/C于2022/01/25成立,王鹏2022/01/25任职管理,A类份额年度收益率(2022、合同生效至至2023.6.30):11.80%、15.76%,同期C类份额年度收益率:11.71%、15.61%,同期业绩比较基准:-4.57%、-3.82%。

国投新丝路混合于2015/04/10成立,王鹏2015/04/13任职管理,狄晓娇任期为2017/05/20-2019/10/15,产品年度收益率(2018、2019、2020、2021、2022、合同生效至2023.6.30):-19.80%、37.34%、68.32%、4.72%、0.49%、134.32%,同期业绩比较基准:-14.01%、21.49%、16.24%、-1.95%、-13.01%、2.25%。

以上基金业绩及基准数据源于基金定期报告。

风险提示:投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。本基金由国投瑞银基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

(CIS)