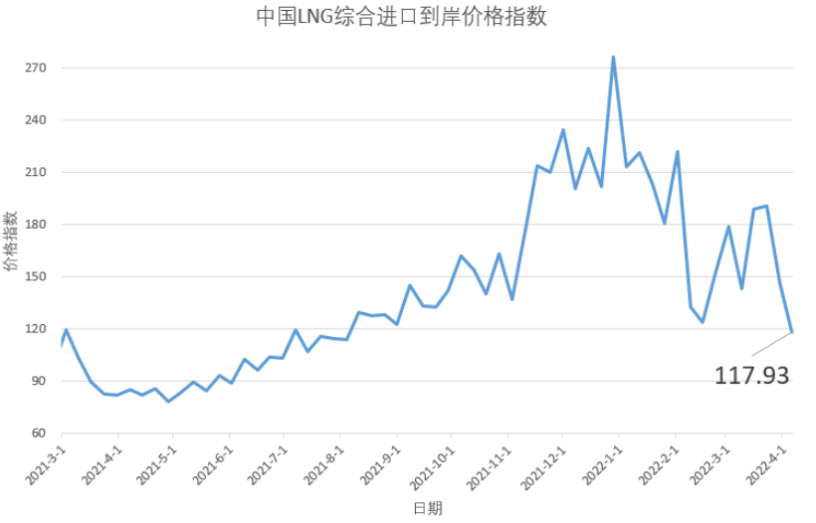

3月28日-4月3日中国LNG综合进口到岸价格指数为117.93点

SHPGX导读:4月6日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,3月28日-4月3日中国LNG综合进口到岸价格指数为117.93(C.I.F,不含税费、加工费),环比下跌19.37%,同比上涨38.69%。

4月6日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,3月28日-4月3日中国LNG综合进口到岸价格指数为117.93(C.I.F,不含税费、加工费),环比下跌19.37%,同比上涨38.69%。

上周美国天然气价格延续冲高走势。供应端,美国本土48州天然气总产量保持在每日940亿立方英尺左右,周末产量还有小幅上升,加拿大出口至美国的管道气量也有所反弹,总体供应较为稳定。需求端,发电、工业、居民/商业用气量逐步稳定,而美国LNG出口设施继续以每日130亿立方英尺的近产能极限运行。库存方面,美国能源信息署(EIA)上周四发布的相对滞后的数据显示库存增量为260亿立方英尺,正式进入累库周期。与去年同期相比,储气库内的气量减少了约3500亿立方英尺,这奠定了今年美国气价将呈现结构性高位。与此同时,美国今年对欧洲增供的消息,也支撑了美国天然气价格的上行,使得美国天然气呈现近端升水的结构。随着美国液化天然气出口产能未来进一步的上升,美国天然气价格也将与全球天然气价格更为联动。截至本周二,NYMEX天然气主力合约结算价格为每百万英热6.032美元,环比涨幅超13%。

上周,欧洲地区天然气价格继续宽幅震荡。供应端,欧洲接收的进口管道气、液化天然气量较为稳定。需求端,随着气温回升,居民用气量下降明显。高企的价格也抑制了工业用气需求。库存方面,根据欧洲天然气基础设施信息平台(GIE)的数据显示,目前欧洲地区储气库整体已经进入注气阶段。逐渐宽松的基本面,使得高企的TTF价格承压。不过,因上一个冬天过后,欧洲库存一直总体偏低,供需面持续呈现偏紧的格局,气价也将保持结构性高位。上周,俄乌纷争仍然是影响欧洲气价的主要因素,市场对卢布支付及西方制裁等消息均有不同程度的反应。上周,TTF主力合约结算价最高为每兆瓦时125.906欧元(约合每百万英热40.5美元)。截至本周二,主力合约结算价为每兆瓦时108.564欧元(约合每百万英热34.9美元)。

亚洲地区,因自身整体库存水平较高,且过去的冬季气温相对温和,需求相对较弱,整个基本面呈现宽松格局。与此同时,受疫情影响,我国用气需求受到抑制。上周,我国进口LNG到岸量约为122.5万吨,同比减少较大。不过,因同为LNG主要进口地区的欧洲气价高企,东北亚LNG现货到岸价格仍保持着往年同期的高位。近期,因欧洲气价再次剧烈波动上行,且亚洲市场交投惨淡,近端亚洲现货价格-欧洲现货价格的价差进一步变大。根据交易中心监测,目前实货市场成交笔数较少,我国买家并没有参与近期达成的高价现货交易,因此现阶段的高价并不能反映我国企业真实的LNG进口成本。且得益于包括三大油在内的进口商签订的大量中长期液化天然气购销协议加之大量相对低价的进口管道气,使得近阶段我国对高价现货LNG进口的需求极小,因此高价现货对我国天然气市场整体影响较小。

从LNG综合进口到岸价格指数来看,上周中国LNG综合进口到岸价格指数为117.93,近期波动较大,但与去年同期相比仍较高。主要原因是,占进口体量绝大多数的中长协部分,定价所挂钩的国际原油价格在近一年中走出了一波牛市。而对于小部分的进口现货,因计价周期的缘故,目前的到岸价格指数中现货部分的定价周期主要在今年2月,而该时间段内因现货价格高企,抑制了对现货的需求。综合影响下,LNG综合进口到岸价格指数近期波动较大。

中国LNG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年10月16日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,该指数以2018年第一日历周为基期(当周中国LNG综合进口到岸价格为2853元/吨,价格指数为100),综合反映上周我国LNG进口到岸的价格水平。这是对我国天然气价格市场化定价体系的有益探索,有利于培育国内天然气定价基准,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。