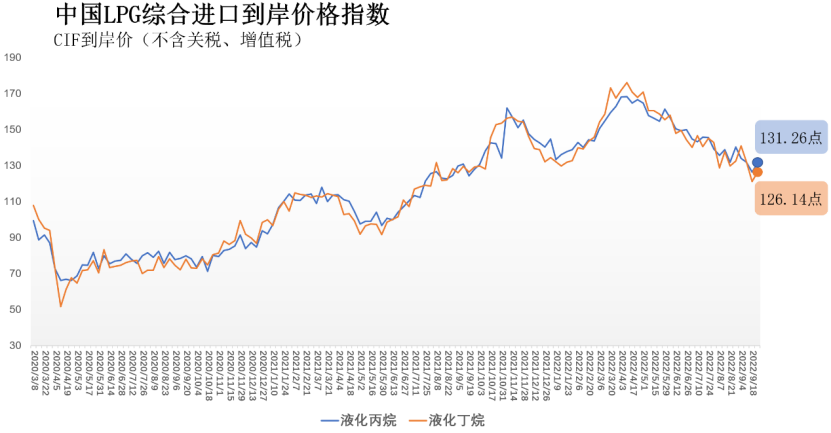

9月19日-25日中国液化丙烷、丁烷综合进口到岸价格指数为131.26点、126.14点

SHPGX导读:9月28日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,9月19日-25日,中国液化丙烷综合进口到岸价格指数为131.26点,环比上涨3.73%,同比上涨2.66%;中国液化丁烷综合进口到岸价格指数为126.14点,环比上涨4.03%,同比下跌2.43%。

9月28日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,9月19日-25日,中国液化丙烷综合进口到岸价格指数为131.26点,环比上涨3.73%,同比上涨2.66%;中国液化丁烷综合进口到岸价格指数为126.14点,环比上涨4.03%,同比下跌2.43%。

国际定价基准方面,据沙特阿美公司2022年9月CP公布数据显示;9月丙烷合同价(CP)为650美元/吨,较上月下调20美元/吨,环比下跌2.99%,较去年同期下跌2.26%;9月丁烷合同价(CP)为630美元/吨,较上月下调30美元/吨,环比下跌4.55%,较去年同期下跌5.26%;9月沙特CP如期走跌,且已降至去年同期水平以下,或将进一步抑制国内外LPG市场价格水平上涨。

国际价格方面,LPG国际价格与原油价格正关联度较高。从原油价格角度来看,上周美国、英国、瑞典、瑞士等多国央行为应对通胀相继加息,推动美元指数于周内不断刷新近20年以来高点并突破113大关;同时,据标普全球公布数据显示,欧元区9月综合PMI降至48.2,创近20个月新低,并已连续三个月低于荣枯线,表明欧元区经济可能已开始陷入衰退;全球经济衰退风险进一步加深,市场担忧原油需求或将削弱。美国和伊朗在一些关键的诉求方面仍僵持不下,伊核协议仍前景不明。虽然近期俄乌局势或因俄罗斯部分动员而有所升温,同时欧洲能源供应问题仍牵动着市场,但其对市场的影响力远不及多国央行陆续加息表态影响强烈;利空因素占据市场主导地位,国际油价震荡下行,回落幅度明显。截至上周五,WTI以及Brent原油期货主力合约结算价分别为78.74美元/桶、86.15美元/桶,较前一周分别下跌7.48%、5.69%。国际油价震荡下行,一定程度上或将削弱当前国内外LPG市场价格水平。由于贸易流程原因,我国LPG进口到岸价格往往比国际市场期货价格和现货价格滞后一段时间,近期LPG外盘价格波动的影响将在后期LPG进口到岸价格中逐渐显现。

国内市场方面,供应端充裕,需求端疲软,市场交投氛围清淡。供应端角度,上周国内进口LPG实际到港量稳定,到港船货资源主要集中于华东地区;国产气量主要来自地方炼厂,国内LPG产量环比前一周上涨;整体来看,周内国内LPG总供应量较前一周增长,供应端基本面显利空。需求端角度,民用燃料燃烧需求或随气温逐渐下降而有所回升;工业需求小幅下滑,具体来看,化学深加工方面:丙烷深加工领域,PDH装置开工率环比前一周继续下跌且降至六成左右,丙烷化工需求持续下滑;丁烷深加工领域,MTBE与烷基化装置开工率同环比前一周增长,丁烷化工需求小幅增长。综合来看,上周实际到港资源维持稳定,国产气量小幅上涨,市场整体供应量较前一周继续增长;年内气温高点已过,后续气温将逐渐下降,民用燃料燃烧需求预期也将逐步上升;工业需求出现一定程度下滑,具体表现为丙烷需求下滑明显,丁烷需求小幅上涨;上周国内LPG产业链相关产品价格全线下跌,主要受需求疲软、上游出货不畅以及原油价格下跌因素影响。

中国LPG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,以2019年第一日历周为基期(当周中国液化丙烷综合进口到岸价格为3541元/吨,价格指数为100;当周中国液化丁烷综合进口到岸价格为3535元/吨,价格指数为100)综合反映上一周我国LPG进口到岸的价格水平。这是对我国编制自己的LPG标杆价格的有益探索,有利于提高市场透明度,为LPG化工市场化提供重要参考依据,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际LPG市场上的影响力。