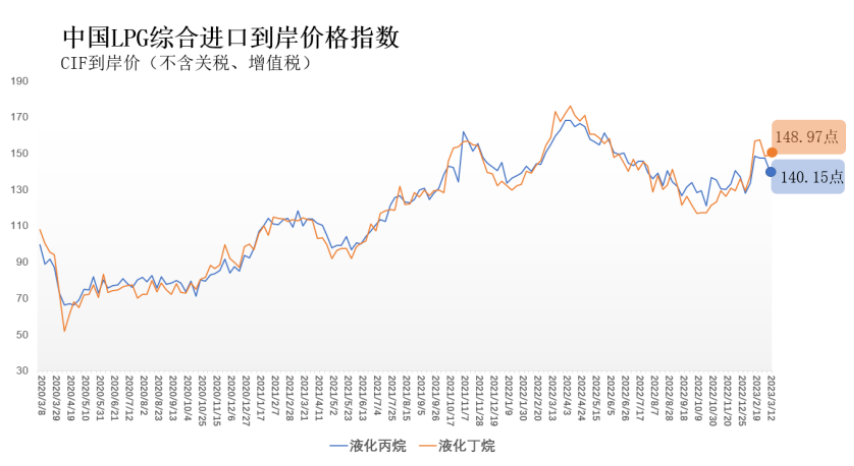

3月6日-12日中国液化丙烷、丁烷综合进口到岸价格指数为140.15点、148.97点

SHPGX导读:3月15日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,3月6日-12日,中国液化丙烷综合进口到岸价格指数为140.15点,环比下降4.83%,同比下降9.50%;中国液化丁烷综合进口到岸价格指数为148.97点,环比上升0.45%,同比下降6.16%。

3月15日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,3月6日-12日,中国液化丙烷综合进口到岸价格指数为140.15点,环比下降4.83%,同比下降9.50%;中国液化丁烷综合进口到岸价格指数为148.97点,环比上升0.45%,同比下降6.16%。

国际定价基准方面,据沙特阿美公司2023年3月CP公布数据显示;3月丙烷合同价(CP)为720美元/吨,较上月下调70美元/吨,环比下降8.86%,较去年同期下降19.55%;3月丁烷合同价(CP)为740美元/吨,较上月下调50美元/吨,环比下降6.33%,较去年同期下降19.57%;3月沙特CP大幅下调,或将影响当前国内外LPG市场价格水平。

国际价格方面,LPG国际价格与原油价格正关联度较高。从原油价格角度来看,最近一周,国际油价震荡下跌,导致油价下跌的主要原因是欧美持续的加息预期以及俄罗斯原油供应较预期强劲。本周早些时候,美联储主席鲍威尔的偏紧缩言论令市场推测美联储在3月21-22日会议上决定的加息幅度可能会超过预期,而且有可能在更长时间内将利率保持在较高水平,这加剧了对全球经济衰退并减少石油需求的担忧,同时也推高了美元,打压了油价。另外,尽管俄罗斯计划3月份减产,但其原油出口量似乎并未受到影响,大量俄罗斯原油依然涌入中国和印度等亚洲市场,缓解了市场起初对西方制裁将会给供应侧造成严重影响的担忧。截至上周五,WTI以及Brent原油期货主力合约结算价分别为76.68美元/桶、82.78美元/桶,较前一周分别下降3.77%、3.55%。国际油价近期震荡下行趋势,一定程度上或将影响国内外LPG市场价格水平。由于贸易流程原因,我国LPG进口到岸价格往往比国际市场期货价格和现货价格滞后一段时间,近期LPG外盘价格波动的影响将在后期LPG进口到岸价格中逐渐显现。

国内市场方面,供应减少,需求下降,市场交投氛围平淡。供应端角度,上周国内进口LPG实际到港量52.2万吨,到港船货资源以山东地区为主;国产气量主要来自地方炼厂,周内国内LPG产量环比前一周降低;整体来看,周内国内LPG总供应量较前一周减少,供应端基本面缩紧。需求端角度,随天气转暖,民用燃料燃烧需求放缓;工业需求近期下降,具体来看,化学深加工方面:丙烷深加工领域,PDH装置开工率下降,丙烷化工需求减少;丁烷深加工领域,MTBE开工率下降,烷基化开工率小幅上升,丁烷化工需求下降。综合来看,上周到港资源量符合预期;国产气量环比前一周下降,市场整体供应量相较前一周减少;民用气需求下降;工业需求下降,丙烷化工需求下降,丁烷化工需求下降。上周国内液化气产业链各产品多数下跌,个别产品虽有上涨但动力不足,涨幅较小。

中国LPG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,以2019年第一日历周为基期(当周中国液化丙烷综合进口到岸价格为3541元/吨,价格指数为100;当周中国液化丁烷综合进口到岸价格为3535元/吨,价格指数为100)综合反映上一周我国LPG进口到岸的价格水平。这是对我国编制自己的LPG标杆价格的有益探索,有利于提高市场透明度,为LPG化工市场化提供重要参考依据,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际LPG市场上的影响力。