新能源汽车政策驱动下的钴镍

新能源汽车补贴退坡政策是明年中国新能源汽车产业近期关注焦点。市场预期:保持新能源汽车行业扶持的政策基调下,通过补贴引导未来新能源汽车趋势向高里程、高能量密度方向发展——市场预计150公里以下里程汽车将取消补贴;高能量密度将利好NCM的高镍类电池(622/811类电池)。

嘉能可重启Katanga铜矿,未来两年钴产量预计翻倍

嘉能可上周二表示,重启在刚果(金)的Katango铜,预计该矿2018、2019年伴生钴产量预计为1.1万吨和3.4万吨。嘉能可表示,在未来两年内扩大一倍钴产量目的在于抓住市场的掌控权。SMM认为,全球钴金属为嘉能可(约30%)、手抓矿(约20%),十几家贸易商(50%)构成的一家独大的供应格局,整体钴金属为卖方市场。而需求端由于新能源汽车的快速增长,对于钴持续性需求旺盛,预计2018年钴延续易涨难跌的行情,SMM预测2018年钴全年均价为45万/吨左右,同比今年增长18.42%。

基本面利好,2018年镍价预计区间9000-14500美元/吨

宏观上,SMM看好2018年中国消费和欧美经济复苏拉动的出口板块回暖,对于镍需求基调向好。

短期来看,消息面上我国公布2018年开始硫酸镍的进口关税从5.5%下降至2%;其他非合金镍进口关税从1%增至2%,取消钢材类的出口关税,短期内支撑镍价走强。

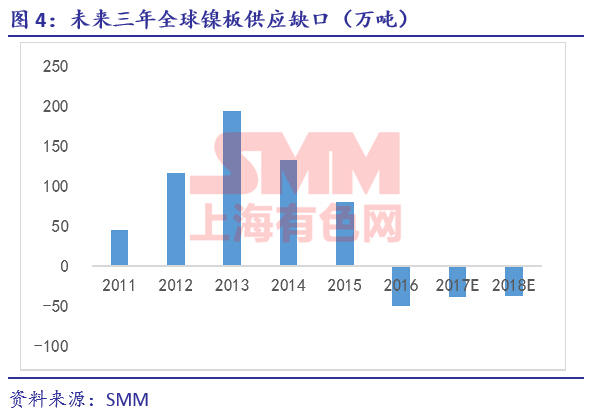

中长期来看,新能源汽车政策引导高能量密度、高镍化趋势预计将会带来镍的新增需求。新能源汽车用硫酸镍与纯镍都来自于硫化矿,在原材料供应相对稳定的情况下,硫酸镍的需求增量势必会挤压纯镍板的供应量。SMM认为,2018年镍板将维持供不应求的格局,外强内弱格局或将扭转。

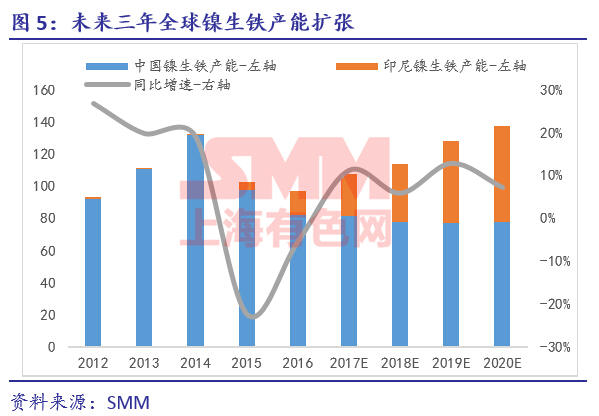

另一方面,印尼放开红土矿出口政策将导致未来三年全球镍生铁产能产量继续扩张,2018年全球镍生铁产量70万吨左右,中国46万吨、印尼24万吨。SMM预计到2020年印尼NPI将占据与中国相近的市场份额,新增低成本镍生铁产能快速释放将首先影响到成本较高的RKEF企业,约五分之一的产能将受到影响。镍板和镍生铁一减一增的供应格局改变或将导致高镍生铁重回较镍板深度贴水的状况。

综上,SMM看好明年镍需求,镍价格区间看在9000-14500美元/吨。

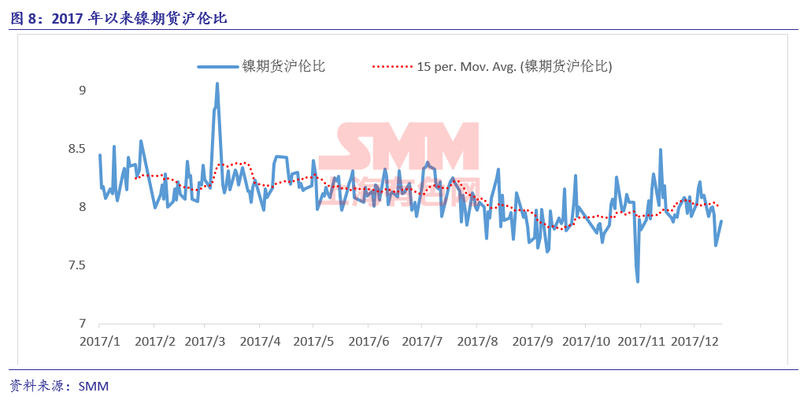

镍期货沪伦比走低,套利机会凸显

进入2017年下半年以来,镍期货沪伦比(SHFE镍主力合约/LME三月)重心持续下移,截至12月18日收盘,沪伦比为7.88,低于63%的样本。SMM预计,随进口税率提升,短期内沪锌强势表现或将延续,沪伦比值或将低位返升。