以全面客观指数揭示市场流动性状况

图2 数据概览表示例图

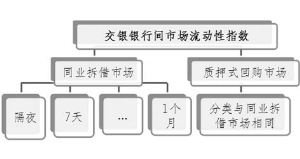

图1 BoCOM IBLI架构

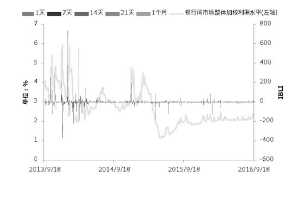

图3 近3年银行间市场IBLI运行趋势图(图标注)

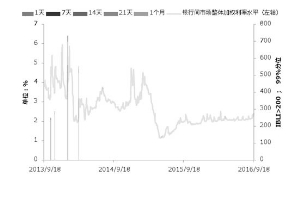

图4 银行间市场流动性状况(IBLI>=200)

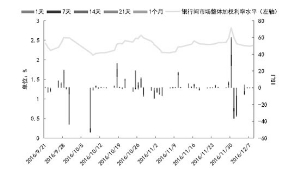

图7 近3个月银行间市场流动性状况

图6 银行间市场流动性状况

图5 银行间市场流动性状况(IBLI=40)

——交通银行“交银艾布力”指数介绍

⊙交通银行金融研究中心

银行间市场流动性是整个经济体系总体流动性的基础,银行间市场是观察总体流动性运行、预判流动性变化趋势、揭示流动性风险和观察货币政策动向的重要市场。近年来,市场各方对银行间市场日益关注,但对该市场的研判和分析却不够全面和客观。为此,交通银行金融研究中心研制了“交通银行银行间市场流动性指数”,简称“交银艾布力”或“交银IBLI”指数,为观察和分析银行间市场提供了更为全面、客观和直观的指标,助力深化市场研究。

■

各界对于市场流动性的关注度在2013年“钱荒”事件后大幅提高。银行间市场是监管当局调节货币流通和货币供应量的主要场所之一,是金融机构调节银行等机构之间的货币余缺以及实现货币保值增值的主要阵地。银行间市场交易情况往往很大程度上反映了当前金融机构流动性状况,通常也很可能成为货币局短期货币政策调控选择的重要参考。

推出“交银银行间市场流动性指数”的主要意义在于: 该产品通过对银行间市场中(同业、质押式回购)盘后交易数据进行测算,客观表达当前数据所反映出的流动性状况,为关注银行间市场的监管部门、金融机构、媒体、大众提供一个相对客观的参考,而非主观判断。尤其是对于参与银行间市场交易的机构而言,市场流动性状况与他们未来一段时间的交易决策和资金安排密切相关,“流动性指数”将有助于各类机构分析和评价过去一段时间整个银行体系流动性状况、未来流动性趋势和政策工具可能的操作方向进行预判,并在此基础上酝酿和实施资产配置决策。

■

报告中所使用的原始数据来自CEIC。数据所涉及的市场种类包括同业拆借和质押式回购两部分。考虑到银行间市场以短期交易品种为主,1月期以内的品种交易量几乎占据全部交易比重,因而目前仅选取交易期限在1个月之内的品种参与测算流动性指数,包括隔夜、7天、14天……1个月。日后若1月期以上品种交易规模扩大至对目前这套测算方法产生实质性影响,指数会做出相应的调整。运用流动性指数测算模型对采集的交易数据进行计算处理,最终以“交银银行间市场流动性指数(BoCOM Inter-bank Market Liquidity Index:IBLI;中文简称:交银艾布力)”的形式对当前市场流动性宽裕程度和风险状况进行数据及图形展示。(见图1)

IBLI构建基本思想借鉴了地震学里测量地震能级跃迁Gutenberg-Richter关系。类似当地震能级达到某一临界水平,就可能造成灾难性的后果。流动性指数测算模型将银行间市场作为一个“连续运动”的整体进行研究,市场在“运动”中所释放能量,当能量跃迁突破一定的临界水平,流动性风险发生的概率就会显著增大。

■

IBLI综合考虑了拆借市场和质押式回购市场中各期限产品的交易情况,并按照每一种产品在市场中交易份额进行综合加权,最后生成整个市场的综合性指数。产品所展示的内容有三个部分:数据概览、图片概览和简评。简评部分仅在市场流动性指数呈现出一些突出变化特征时给出简短地评论和未来可能的变化趋势判断,而“数据概览”和“图片概览”则为日常发布内容。

1. 数据概览

“数据概览”部分以“近10日银行间市场流动性指数表”的形式,直观地展示近日银行间市场整体流动性状况,即IBLI趋势,并根据IBLI数值对风险高低进行标注。读者可通过数据概览表直接读取到当前和近一段时期的IBLI指数以及每日风险状况。IBLI高于200,表明当日市场流动性趋紧、风险高;IBLI位于40-200之间,表明市场流动性已有趋紧态势,风险较高;5-40表明市场流动性有趋紧可能,需关注;低于5,则表明市场流动性合理充裕,正常运行。

临界的选取参考过去3年IBLI指数的分布,分别选取99%、95%、80%三个分位数进行划分。随着时间推移,分位数位置可能会发生一些调整,然而并不影响IBLI指数高低反映当前流动性松紧状况。并且临界的划分并非十分严格,比如在临界40附近,day1的IBLI为39,day2的IBLI为41,运用报告的技术方法,并不能严格地说day1的流动性紧张程度就弱于day2。其实可以认为两天的流动性紧张程度基本相当,除非某一天的IBLI显著大于另一天。

如图2所示“数据概览表示例图”,该表第2、3栏分别为同业拆借市场、质押式回购市场加权利率的日频时间序列,而4、5栏分别为流动性风险指数IBLI和风险状况类别。例如:2016年8月23日,IBLI达到10.61,风险状况提示为“关注”状态。而就在当天,央行在公开市场开展1000亿元7天期逆回购操作,中标利率维持在2.25%,结束此前连续三天净回笼而实现小幅净投放,随后IBLI逐渐回落。

2. 图片概览

“图片概览”部分对近3月银行间市场流动性状况的趋势图分别进行展示。柱状图高低即IBLI数值大小,反映了流动性风险高低,柱状线越高,流动性愈加趋紧。IBLI为负值表明市场动能得以对冲,前期流动性趋紧或因外部调控等原因获得缓释。通过柱状线各个时间点高低起伏变化,可历史地比较过去与当前市场流动性变化的趋势。不同期限柱状线在当日柱状线上的长度占比,反映了当前市场流动性需求的期限结构状况。

从柱状线高度、柱状线颜色分布整体上了解当前市场的流动性状况。如图3所示,红色在大多数时点都成为柱状线的主体颜色,表明在大多数时间隔夜流动性需求相对较多。当然,代表7天和14天两种期限流动性需求的深蓝色和紫色也在部分时间点有着较强的需求。如果两种颜色的柱状线分别出现在“0”线上下两方,可并不十分严格地理解为上方代表对应期限的流动性需求,下方代表对应该期限的流动性供给对冲。

同时,报告在“图片概览”部分对IBLI>200、IBLI<=200且IBLI>=40、IBLI<40且IBLI>=5三种情况的IBLI趋势图进行了分离展示,可以通过这些图直接定位过去银行间市场风险高、较高和亟须关注的时间点。如图4所示,可以从图中直观发现2013年9月至今,共有4个时间点出现了流动性风险高的情形。全部分布在“钱荒”年份的2013年三、四季度和2014年初与当时的客观情况一致。峰值出现在2014年1月20日,市场或许受到2014年1月17日中国银监会发布银监会令【2014】年2号《商业银行流动性风险管理办法》的影响。1月17日当天IBLI达到54.63,1月20日则突破500达732.9,随后在央行连续的公开市场操作和结构性工具配合下,市场恢复平衡。结合图5(IBLI>=40且IBLI<200)来看,2013年三、四季度以及2014年上半年,风险较高时间点明显较2014年9月之后的时期出现得更为频繁,柱状线分布更为密集。由此可见,钱荒事件的影响,其实质滞后的影响可能持续到2014年年中。

■

1. 用IBLI数值大小来刻画银行间市场整体流动性状况,简单直观且可进行历史比对。对IBLI按区间进行分层预警,相对客观地描述当前市场流动性风险状况和可能的演变趋势。

2. IBLI综合考虑了市场交易价格和成交量两方面因素。对于仅凭市场价格波动幅度进行的主观判断而言,IBLI作为综合性指数,可以说是对单纯依靠价格信息的决策方法的有益补充。

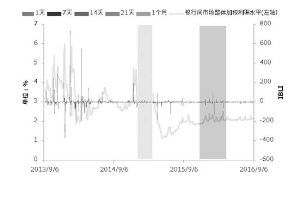

经过验证,IBLI往往能较为有效地诊断出,在价格尚未呈现出明显变化前,随着不断扩张的流动性需求规模而可能潜伏的流动性风险。例如图6所示,其中展示了近3年以来银行间市场流动性风险较高的时间节点。阴影区域所覆盖的这段时间(2015年1月底-2015年2月底),银行间市场整体加权利率水平由2.98%左右攀升至4.31%附近,这期间利率水平的大幅变化在很大程度上反映了市场流动性偏紧的状况。如果仅从价格来进行流动性状况判断可能就有所滞后,结合了市场成交量的IBLI指数在2015年1月初其实已提示市场流动性风险较强。

图6中阴影区域所覆盖的2015年12月31日至2016年4月1日这段时期,也同样可以说明IBLI指数相对于价格波动发现流动性松紧的方法更具预警特征。如图所示,这段时期的利率水平较此前两年里利率波幅而言是比较小的,但IBLI也在多个时点揭示出流动性风险较强,市场流动性可能趋紧。事实上,2016年初,货币当局进行了大量的公开市场操作,并在3月底进行了一次降准。

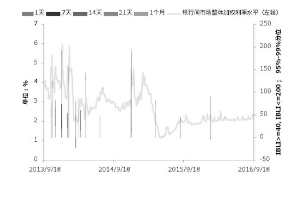

3. IBLI的构建遵循了一种“自下而上”的思想,分市场、分产品按其对整个市场流动性风险贡献进行综合而得。因此,IBLI不仅仅是一个综合性的宏观指数,其内部结构的内涵也是丰富的。IBLI柱状线不同颜色部分的长度反映了不同期限流动性的紧缺程度。以图7为例,可以发现近3月以来,主要的流动性需求仍为隔夜和7天需求。

■

《银行间市场流动性观察》每日以电子版的形式通过“交银金研在线”公众号对外发布。当市场流动性风险出现一些较为明显的异动,报告中将对当前情况进行简短点评,日常仅发布当前IBLI指数和相关图表。

(本文执笔:陈冀,交通银行金融研究中心高级研究员)