华创证券:同业存单市场供需不平衡现象延续

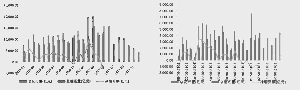

5 月同业存单净融资额直线下降至负数 面临较大到期压力,周发行量保持较为稳定

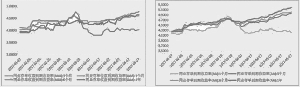

同业存单(AAA)收益率维持上行趋势 同业存单(AA)收益率上行幅度加大 资料来源:Wind,华创证券

本轮金融监管重点约束银行同业链条,限制了银行发行和投资同业存单,对同业存单供需产生一定的负面影响。5月同业存单净融资额自去年11月以来首次转负,且下降幅度较大。同时,5月同业存单的一、二级市场利率均出现明显上行。6月存单市场供需不平衡现象延续。一方面,6月资金波动加剧、同业存单到期量大,银行有续发存单稳定负债的需求;另一方面,6月底银行有改善LCR 考核指标的需求,银行主动发行存单的意愿将进一步提升。伴随着同业链条的逐步清理,市场整体杠杆水平下降,流动性水平更加宽裕,银行同业负债的需求减少,同业存单发行量会进入主动下降阶段,同业存单市场供需平衡将逐步恢复,存单收益率也会步入下行通道。

⊙华创证券

同业存单发行与配置均受限制

3月底至4月末,银监会密集出台7大监管文件,对银行同业业务、理财业务、债券投资业务提出了相应的监管要求。此后,银行自查和监管摸底检查几乎同时开展,其中同业存单的发行与投资是重要的监管对象。

“三套利”专项治理工作要求检查同业存单空转现象:是否通过大量发行同业存单,甚至通过自发自购、同业存单互换等方式来进行同业理财投资、委外投资和债市投资,导致期限错配,加剧流动性风险隐患,以及延长资金链条,使得资金空转套利,脱实向虚。

“四不当”专项治理工作要求检查:(1)商业银行同业融入资金余额是否超过负债总额的三分之一。(2)若将商业银行发行的同业存单计入同业融入资金余额,是否超过银行负债总额的三分之一。

《关于银行风险防控工作的指导意见》要求:(1)银行开展同业业务应由银行业金融机构总部统一管理、集中审批,制定统一的合作机构名单、产品投资名录。(2)针对风险高的同业投资业务,要制定应对策略和退出时间表。

《关于切实弥补监管短板提升监管效能的通知》要求:(1)同业融资占比高的银行业金融机构须披露期限匹配和流动性风险信息。(2)同业投资业务占比高的机构,应披露投资产品的类型、基础资产性质等信息。

可见,本轮金融监管对于同业存单发行过多或投资过多的机构都有所限制。在发行端,大概率会按照同业存单纳入同业负债后,不超过总负债的三分之一标准进行约束。尽管目前尚未有明确的监管文件出台,但从5月份同业存单净融资额由正转负说明,部分银行或在监管窗口指导,暂停了存单发行计划。根据上市银行2016年年报和2017年第一季报可以看出,同业负债占比(同业负债+同业存单)占总负债的比重有所下降。

在存单的投资端,目前并没有明确的标准对银行进行限制,但是同业存单投资占比过高的机构会受到重点约束。由于各地区监管要求有所区别,从调研了解到,部分银行为了规避发行存单购买存单的“空转套利”情况,不再配置存单,部分银行受到监管窗口指导停止购买同业存单。

综合来看,在本轮金融监管重点约束银行同业链条的环境下,银行发行和投资同业存单都将受到限制,对存单的供需均产生利空影响。

同业链条被动去化逐步展开

1.月净融资额转负,监管趋严,导致银行被动缩减存单规模。

5月,同业存单净融资额自去年11月以来首次转负,且下降幅度较大。5月,同业存单总发行12588亿元,到期15650亿元,净融资为-3112亿元,较上月下降5206.2亿元。除5月第一周受假期因素影响存单发行量较小外,后期每周发行量都维持较为稳定的水平。尽管2月和3月发行量增多,5月和6月同业存单到期压力较大,但受金融监管政策的制约,存单发行量较一季度明显回落,导致净融资额由正转负。

分银行类型看,股份制银行同业存单净融资规模缩量更加明显。5月份,股份制银行共发行同业存单4797.6亿元,到期6800亿元,净融资额下降至-2002.4亿元,较上月减少2159.5亿元;城商行、农商行发行同业存单7350.6亿元,到期8761亿元,净融资额为-1410.4亿元,较上月减少2529.1亿元。

2.资金预期偏弱,3个月及以上存单占比上升。

分存单期限看,3个月的存单发行规模快速上行,1个月期限存单发行规模下滑。具体来看,1个月的存单发行量为2598.2亿元,较4月下降18.5%;3个月期限存单发行规模为6132亿元,较4月大幅上升60%,3个月以上存单发行规模3587亿元,较4月下降40%。从发行占比方面看,1个月期限同业存单占总规模21.09%,较4月下降3.6个百分点;3个月期限同业存单发行占总规模49.78%,较4月提升约20个百分点;3个月以上期限同业存单占总规模29.12%,较4月下降16个百分点。

考虑到6月季末时点资金面不稳定性增强,银行对于跨季资金的需求增加,因此减少了1个月期限的存单发行规模,增加了3个月期限品种。从LCR的考核指标设计看,银行在每个季度的第二月有发行3个月期限同业存单的冲动,因为在第一个季末考核时点,存单到期期限大于30天,优化LCR指标,在第二个季末考核时点之前,存单已经到期,不影响考核指标。

3.供需失衡使得存单利率加速上行,长端更为明显。

5月,同业存单在一、二级市场利率均出现明显上行。从二级市场收益率看,AAA评级品种的3个月和1年期收益率上行幅度较大,1个月存单到期收益率在4%左右波动,5月末较月初上升7bp;3个月存单到期收益率月末较月初上涨35bp至4.78%;6个月存单收益率月末较月初上涨20bp至4.65%;1年期存单收益率月末较月初上行30bp至4.6%。AA评级品种,1年期存单利率上行最多;3个月存单月末较月初上行35bp至3.97%;6个月同业存单月末较月初上行32bp至5.02%;1年期存单收益率上行40bp至5.2%。

在一级市场,中长期限同业存单发行利率在5月呈现较快上升趋势,曲线倒挂情况得到修复,反映了市场对于中长期资金预期的悲观情绪不断增加。具体来看,3个月存单发行利率月末维持在4.87%左右,较月初上升35bp;6个月存单发行利率,维持在5%左右,较月初上升40bp;1个月存单在4.0%-4.2%区间波动,月末最后一天,受到跨季因素的影响,1个月存单发行利率抬升至4.68%。

需求抑制导致同业存单供需不平衡

近期,存单市场供需不平衡的现象依然存在。一方面,6月资金波动或加剧,同业存单到期量大,银行有续发存单稳定负债的需求。6月,同业存单到期量为15674.9亿元,与5月基本持平,维持历史高位,到期续发压力较大。从期限来看,1个月期限存单到期规模为2937亿元,3个月期限存单到期规模8898亿元,3个月以上存单到期规模为6370.3亿元。分发行人来看,城商行、农商行存单到期量为7720.4亿元,股份制商业银行存单到期量为8537.9亿元。

另一方面,6月底银行有改善LCR考核指标的需求。对于LCR考核指标不达标的机构,或将通过发行存单来进行改善。因此,6月银行主动发行存单的意愿将进一步提升。但是,考虑到金融监管政策和现场摸底检查过程中的窗口指导,部分存单发行需求可能会被限制。

在配置需求方面,受到LCR指标和金融监管政策的双重约束,银行投资同业存单的需求进一步减弱,同时伴随着同业链条的逐步清理以及部分委外产品的赎回,资产端配置力量也会继续减弱。市场供需不平衡将进一步加速存单利率上行。

从更长期看,同业存单发行量及价格依然是判断银行同业链条清理进程的重要观测指标。现阶段,尽管在监管约束下存单发行量被动下降,但同业链条中资产端尚未清理或收缩之前,部分负债需求是“刚性”的,银行愿意承担高额的负债成本。未来,伴随着同业链条的逐步清理,市场整体杠杆水平下降,流动性水平更加宽裕,银行同业负债的需求减少,同业存单发行量会进入主动下降的阶段。如果负债成本过高,银行会主动减少存单发行计划,届时存单市场供需平衡逐步恢复,存单收益率也会步入下行通道。因此,持续观测同业存单的量价水平,是跟踪同业链条清理过程、判断债券市场机会的重要指标。

(执笔:吉灵浩)