同业存单将回归便利流动性管理的目的

高等级同业存单余额占比接近90%(亿元) 超过80%同业存单的剩余期限在6个月以下(亿元) 资料来源:Wind、招商证券固收研究

总体来看,不论是MPA考核还是拟出台的货基新规,都不会对同业存单市场造成太大的冲击。从存单市场的最新动态来看,各银行已开始根据监管预期动态调整发行策略,同业存单也在回归其便利流动性管理、推动利率市场化的本来目的。

⊙招商证券

随着货基新规有望推出、央行二季度货币政策执行报告的出台,同业存单再度成为市场关注的焦点。为此,我们梳理了目前同业存单市场的主要特征和最新变化。

同业存单存量结构特征:高等级、短期限、高集中度

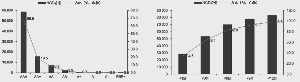

截至8月15日,同业存单市场总体规模达8.45万亿元,在债市中余额占比接近12%,有着鲜明的等级和期限特征。从信用评级来看,存量同业存单的评级集中在中高等级,AA+以上的存单占比达88%。从期限结构来看,目前接近83%的同业存单存续期限在半年以下。

从发行人的信用分布来看,同业存单市场是个“高集中度的长尾市场”。同业存单的发行人遍布在各个信用评级,高行用的发行人数量少但发行占比高,中低信用的发行人数量多但发行占比低。目前存续的同业存单发行银行共有343家。其中AAA银行有39家(11%),发行同业存单市场余额接近70%;AA+银行有59家(17%),发行同业存单市场余额占比18.5%;AAA以下银行有245家(71%),发行同业存单余额占比仅为22%。

从同业存单市场的上述特征来看,预计中将出台的货基新规总体上不会造成太大的冲击。(1)中低等级(AA+以下评级)的存单占比并不高。(2)目前,货基新规的意见征求稿尚未出台,从过往的经验来看,距离新规正式版的发布至少还有半年以上时间,届时超过八成的现存同业存单会到期,理论上发行人只需要根据资产负债情况灵活决定续发策略,便可以满足监管要求。(3)发行人的“长尾”信用分布特征意味着货基新规有可能对较多信用资质较低的中小银行产生边际影响,但这些银行也有充分的时间调整业务结构。

同样,同业存单纳入同业负债考核对于同业存单的市场影响预计也不大。根据目前的同业存单存量和2016年年报的同业负债和总负债的数据,约40家银行同业负债占总负债比重超过了33%。

不过,这种跨期的“静态比较”将大幅高估各家银行同业负债占比:(1)今年以来,在“金融去杠杆”的政策下,各家银行已经对资产负债结构进行了调整。据我们调研,不少银行以更为便利的同业存单替代了传统的线下同业负债。(2)在明年一季度的考核时点之前,各家银行还有充分的时间继续进行调整。因此,各家银行实际的同业负债考核占比应当远小于通过上述方法估算的数值。

综上所述,货基新规和将同业存单纳入同业负债考核只会对同业存单市场在边际上产生缓慢影响,同业存单未来的走向仍将主要取决于流动性和金融机构的供求。

供给动态:3个月占比上升,期限利差走阔

自8月以来,同业存单发行利率出现了“放量反弹”的迹象。同业存单发行利率从6月中旬开始快速下行,连续3周下行幅度超过20bp,之后下行的速度有所收敛。6月至7月,同业存单发行利率累计下行接近80bp。与此同时,同业存单净发行也开始逐步“恢复元气”,6月和7月分别发行3739亿元和4506亿元。

近期,银行负债端的压力有所上升。从8月以来,同业存单发行有再度“放量”的迹象。与此同时,发行利率也出现10bp左右的反弹,从4.3%上涨到了约4.4%的水平,表明银行负债端的压力有上升的迹象。这可能是由于商业银行负债端仍然面临着“规模考核”或“刚性负债”的压力所致。

不过,未来银行资产端的增速有可能回落,从而缓解负债端的压力。目前同业存单利率的反弹很可能只是暂时现象。

1.发行期限结构

各类银行都偏好发行3个月的同业存单,特别是股份制银行。这是同业存单市场近期最为显著的变化。3个月存单的发行规模从7月24日当周的1153亿元大幅攀升至了2912亿元,占比从33.8%上升到了目前的56.6%,为历史最高。3个月同业存单在股份制银行的存单发行中占比接近80%。与此同时,大于3个月的同业存单占比大幅下降,1个月的同业存单占比也略有下降。

监管考核,可能是3个月存单占比上升的主要原因。5月底至6月中,长期限的存单占比一度快速攀升,主要是机构在“严监管”的预期之下希望尽量稳定负债端,锁定负债成本。不过,随着“刚性去杠杆”风险的消散,流动性“不松不紧”,成为各金融机构普遍的预期,同业存单成为股份制银行跨季流动性管理的工具。(1)在明年一季度MPA考核将纳入同业存单的预期下,对银行来说,目前发行9个月同业存单将失去灵活性。(2)从LCR考核指标来看,银行在每个季度的第2个月有发行3个月期限同业存单的冲动,因为在该季末考核时点,存单到期期限大于30天可以优化LCR指标。在下一个季末考核时点之前,存单已经到期不会影响考核指标。

城商行同业存单发行的期限结构变化与股份制银行类似。不过,农商行则表现出对不同期限的偏好,当前更偏好长期限的同业存单。这说明,小银行仍然存在稳定负债端的需求。

从发行利率上看,1个月存单量价齐跌,表明其总体上并不受发行方青睐。1个月同业存单的发行价格仍然处于低位,近两周甚至还下行了16bp,其余各期限都有所上行。3个月同业存单的发行利率近几周来出现了10bp的反弹。

各类银行分期限的发行利率走势较为一致,不过幅度上有差别,由于发行量最大的原因,股份制银行(1个月至3个月)期限利差最大,接近90bp,城商行和农商行的期限利差分别为67bp和57bp。

2.发行等级结构

目前中高等级的同业存单发行占比总体发行量的85%左右,其中AAA存单占比约67%,AA+存单占比约18%,基本与存量同业存单的等级分布一致。等级利差(AA+以下加权平均-AAA)目前处于低位,约为5bp,而2017年以来的均值约为20bp。预计随着货基新规的边际影响,等级利差将重新走阔。最近两日等级利差分别为13bp和15bp,已经开始有上升的迹象。

需求动态:广义基金增持,货基偏好高等级

广义基金持有同业存单的比例一直在上升。从2015年下半年后,商业银行和广义基金持仓“此消彼长”。在一段波动过去后,广义基金进一步增持,7月占比已上升至44.4%;在全国性商业银行减持的驱动下,商业银行总体持有的同业存单已不到 35%。

货币基金是广义基金中最重要的配置力量。存单由于低风险、高流动性、高收益,且在当前的货基规定中类似于现金,获得了货基的青睐。从2017年半年报看,货基的同业存单持仓接近20%。债市大幅调整后,同业存单发行利率持续抬升,使得货基开始增配,也部分挤出了其对短融的配置。此外,同业存单也是灵活配置型基金、中长债基、偏债混合型基金的重要投资标的。

高等级同业存单是货基最重要的投资品种,同业存单持仓占货基重仓债的比重接近 80%。而根据基金公司2017年半年报,在货基重仓债中,AAA存单占比81.5%,AA+占比15.6%,AA 及以下存单占比不到3%。货基新规主要限制的是货基对中低等级存单的配置,由于货基风险偏好本来就较低,预计新规不会对其行为构成硬约束。

总体来看,不论是MPA 考核还是货基新规都不会对同业存单市场造成太大冲击。从存单发行最新的动态来看,各银行已开始根据监管预期动态调整发行策略,同业存单也在回归其便利流动性管理、推动利率市场化的本来目的。

(执笔:徐寒飞、谭卓)