银行债市再融资提速 青睐可转债

部分银行债券规模与净资产比例 2017年一季度银行市净率水平(倍)及相应融资方式 资料来源:公司年报,东吴证券研究所 资料来源:公司年报,东吴证券研究所

银行再融资情况一览 A 股所有可转债股性表现 资料来源:Wind 资讯,公司年报,东吴证券研究所 资料来源:Wind 资讯,东吴证券研究所

可转债发行加速,相比其他再融资工具优势明显。2017年至今,已有9家银行发行可转债或公布相关预案,规模达1665亿元,占今年以来上市银行再融资(已完成+预案)总规模的42.4%,为过去10年银行可转债发行规模的两倍左右。可转债对银行来说,除了不受再融资新规18个月的期限限制外,还具备以下优势:(1)相比优先股、二级债,可转债转股后可直接补充核心一级资本。(2)递延摊薄每股收益,当期不影响盈利指标。(3)尚未转股前,可转债作为负债端融资手段,成本较低。

⊙东吴证券

银行密集再融资 可转债发行加速

2017年以来,银行密集再融资,可转债发行有所加速。2017年至今,已有9家银行发行可转债或公告相关预案。其中,2017年4月5日,光大银行300亿元可转债上市,规模占当时可转债市场整体的47%。加上中信银行获批发行400亿元A股可转债,常熟银行、无锡银行获批发行不超过30亿元A股可转债,平安等银行公告的可转债预案,规模共计1665亿元,为过去10年银行可转债规模的两倍左右,发行明显加速。

作为债券的一种,可转债允许投资者在规定的时间范围内将其购买的债券按转股价格转换成指定公司的股票。相当于在发行公司债券的基础上,附加了一份股票期权。此外,公司可能会设置发行人赎回条款、持有人回售条款及向下修正条款。

因此,可转债的价值由以下各部分组成:可转债价值=债底价值+转股权(股票的看涨期权)-赎回权(发行人的可转债看涨期权)+回售权(持有者的可转债看跌期权)±其他(修正条款)。

政策支持+自身优势 现阶段可转债备受青睐

1.政策支持下可转债发行前景广阔

银行通过再融资工具补充资本,可以提升资本充足率。一直以来,定增因可以直接补充资本而成为上市公司再融资的主要工具。但2017年2月证监会对《上市公司非公开发行股票实施细则》进行修改,对定增的规模、投向和频率都有着限制。可转债、优先股和创业板小额快速融资,不受此期限限制。

5月26日,证监会又出台相关政策就可转债、可交换债发行方式作出修订,将现行的资金申购改为信用申购,以解决可转债和可交换债发行过程中产生的较大规模资金冻结问题。在再融资收紧的情况下,可转债颇受政策支持。从目前上市银行已完成或公布的再融资方案来看,9家银行选择发行可转债,可转债发行规模占再融资总规模的42.4%。

2.可转债相比其他再融资工具更具优势

可转债转股后,可直接补充核心一级资本。根据《商业银行管理办法》的资本分类,股权融资可以直接补充一级资本,可转债转股后即成为普通股(优先股和二级债分别属于其他一级资本和二级资本工具,无法补充核心一级资本)。各家银行根据不同级别的资本充足率达标情况自主选择融资方式。以平安银行为例,2016年其核心一级资本充足率仅为8.4%,而风险加权资产增长较快,增速达22.4%,未来核心一级资本压力较大,因此选择可转债补充资本。

可转债递延摊薄每股收益,不影响当期盈利能力指标。银行一般融资量较大,直接增发容易对股价、市净率等指标造成较大的影响。相比定增在当期即影响各项指标,可转债在逐步转股后,才开始对每股收益有明显的摊薄作用。随着转股的进行,核心资本逐渐提升,同时对每股收益造成摊薄,短期银行市净率承压,ROE下降。长期来看,银行通过转股缓解资本压力,提升资本充足率。在MPA监管框架下,广义信贷增速上限相应提高,在其他因素不变的情况下,规模增长可带来收入增加,增厚净利润。

转股前,可转债相当于负债端融资手段,成本较低。相比普通债券,可转债票面利率水平较低。从光大可转债发行情况来看,其首年票面利率为0.2%,第六年底利率仅达到2%的水平,相比当时上升明显的同业利率(起息日前后拆借利率在2.5%左右,存单发行利率在4.5%左右),即使最后不转股,可转债的利息成本也极低,甚至优于一般存款。

农商行、部分股份行更偏好可转债

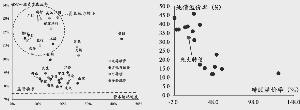

目前,已有9家银行发行或者公布可转债预案,其中有吴江、江阴、常熟、无锡4家农商行,平安、光大、中信、民生4家股份行,另包括宁波银行。如果以加权风险资产增速(资本消耗速度)代表未来资本压力作为横坐标,核心一级资本充足率代表银行目前资本压力作为纵坐标。可以发现,四大行和招行的资本压力较小,再融资需求不强。其他银行或现阶段的压力较大,或资本消耗速度较快,未来压力较大,均公布了相关再融资预案。

1.银行若资本消耗速度过快,偏好通过可转债缓解未来资本压力

虽然常熟银行、无锡银行资本充足率处于较高水平,但资本消耗速度较快,2016年风险加权资产增速分别为25.6%和26.2%,未来可能面临较大压力,选择可转债作为再融资工具。还有,光大银行资本消耗速度很快,2016年风险资产增速达到21.9%,同时资本压力较大(资本充足率10.8%,核心一级资本充足率8.2%,均为上市银行最低),因此除了300亿可转债外,同时选择了280亿元二级债,500亿优先股以及58.1亿H股增发,经测算若均发行成功,共计可提升资本充足率4.3%。

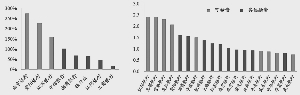

值得注意的是,南京、贵阳和江苏银行虽然资本消耗速度较快,但是由于债券融资规模过大或目前资本压力较大,股权融资更为合适,未发行可转债。2016年,3家银行债券余额与净资产比例分别为2.3、2.8和1.6倍,远高于同业,不适合继续大幅债券融资。此外,南京银行和江苏银行2017年一季度核心一级资本充足率分别仅为8.1%和8.7%,处于上市银行最低水平,现阶段补充资本需求较为强烈,因此分别选择增发普通股和优先股,发行成功后可立即补充资本,粗略测算可分别提升资本充足率2.2%和1.1%。

2.部分银行不适宜做定增,或将选择可转债补充核心一级资本

银行定增一般遵循基准日前20个交易日公司股票均价的90%与发行前最近一期每股净资产孰高原则定价,市净率过低的银行意味着要高于现价增发,市净率过高意味估值过高,均对投资方的吸引力较弱。因此,市净率在1倍左右的银行偏好定增作为再融资工具,而其他不适宜定向增发的银行大多选择发行可转债补充核心一级资本。

3.银行发行可转债,为未来规模扩张做好准备

虽然江阴银行和吴江银行两家农商行现阶段资本充足率较高,资本消耗速度适中,当前与未来压力都较小,补充资本可以为未来规模扩张做准备,但两家银行上市时间较短,目前市净率都高达2.24倍和1.95倍,不适合定向增发,因此都选择了可转债。转股后,两家银行广义信贷增速上限将分别上升7.3%和10.5%(测算结果可能和实际有出入)。

综合来看,适合发行可转债的银行主要具备以下特点:(1)资本消耗速度快,未来资本压力较大;(2)已发行债券规模较小,即使发行大规模的可转债也压力不大;(3)市净率过高或者过低的银行,定增存在一定压力,或将选择可转债补充核心一级资本;(4)部分银行MPA框架下广义信贷增速受限,需对未来规模扩张提前做好准备。

银行可转债股性较强 转股预期强烈

1.可转债条款的设计反映了发行人的转股意愿

从条款上看,2010年至今,发行四只规模较大的可转债是工行、中行、民生及光大可转债。第一,这四只可转债都设置了赎回条款,可以在股价上涨到一定程度时促使投资者转股。第二,可转债都没有设置主动回售条款来避免投资者回售债券。第三,均设置下修条款。若股价出现持续低迷,转股价格下修可以促进投资者在到期前转股。

2.从市场表现来看,可转债转股意愿较强

考察可转债股性与债性最重要的指标为转股溢价率和纯债溢价率。以目前市场仅有的光大可转债为例,8月21日光大可转债转股溢价率为17.6%,纯债溢价率为32.2%,在A股可转债上股性相对较强。

可转债的投资价值:进退兼顾

可转债在转股日后随时可以转换为股票,有着“进退兼顾”的特性。可转债的收益有三个主要来源:(1)获取转股收益;(2)债底票息的保底收益;(3)股价上涨带来的公允价值收益。在股价表现良好时,投资者通过以较低的转股价格转股获利;当股价表现较差时又可获得债底的保守收益;当股价未出现明显走势时,由于银行可转债的高股性,可转债收益率与股价收益率走势高度相关,可以获得一部分Beta价值。

以光大可转债为例,收益来源在于:(1)股价上涨后获得转股收益。8月21日光大银行收盘价为4.08元/股,低于转股价格4.26元/股,不适合转股。经测算,若在今年转股,且要求转股收益率高于一年定期存款收益率(1.5%),股价需达到4.32元/股,若要高于一年期理财产品收益率(4.6%),股价需达到4.45元/股。如果一年以后转股,所需股价水平逐年提高。(2)“退守”为长期持可转益。光大可转债票息率从第一年的0.2%到第6年的2%,逐年提升,持有可转债可以获得这部分的保底收益。(3)获取公允价值收益。光大转债价格相对光大股价Beta为0.43,公司股价收益率上升1%预计带来转债收益率上升0.43%。

(执笔:马婷婷)