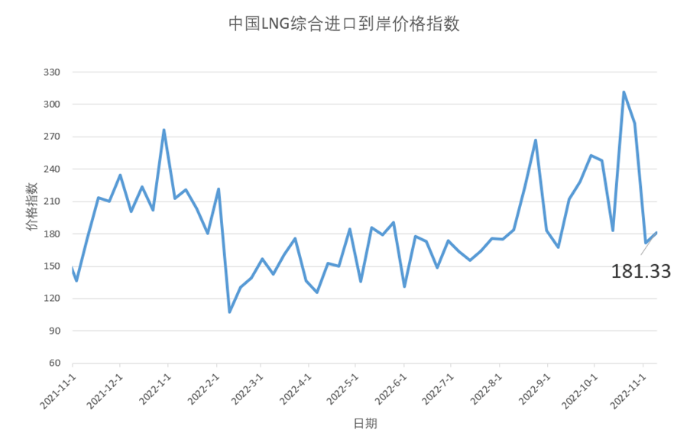

10月31日-11月6日中国LNG综合进口到岸价格指数为181.33点

SHPGX导读:11月9日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,10月31日-11月6日中国LNG综合进口到岸价格指数为181.33,环比上涨5.52%,同比上涨2.86%。

11月9日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,10月31日-11月6日中国LNG综合进口到岸价格指数为181.33,环比上涨5.52%,同比上涨2.86%。

上周,美国天然气市场震荡收高。供应端,美国本土48州天然气总产量周度环比小幅下降,但维持在每日1000亿立方英尺整数位以上,是近年来的高位,同比增长近6%。近期活跃天然气钻机数量虽减少1台,但依旧继续保持两年来的高位。需求端,居民/商业用气量出现小幅增长,带动总消费量上行;液化天然气出口设施Cove Point已恢复至检修前产能,使得全美液化天然气加工量提升至每日120亿立方英尺。库存方面,根据美国能源信息署(EIA)上周四发布的相对滞后的数据显示,周度库存增量为1070亿立方英尺,高于市场预期。较过去五年同期均值相比,目前库存减少仅约3.7%,基本面继续趋向宽松。上周左右气价的另一主要因素是天气,根据美国国家海洋和大气管理局(NOAA)的天气预报显示,近期美国本土气温将较往年同期偏低。利空的库存叠加利多的天气预报,使得上周气价大幅震荡,周内多次出现10%以上的振幅。截至本周二,NYMEX天然气主力合约结算价格为每百万英热6.138美元,周度环比上涨。

欧洲地区,天然气价格同样出现大幅波动。供应端,北溪1线继续停产,其余俄罗斯供应量继续走低,与此同时,非洲出口至欧洲的气量也出现下降,但作为目前欧洲主力气源的挪威气相对稳定。欧洲LNG进口量则继续保持高位,缓解了管道气进口量下降的影响。需求端,受政策影响,今年需求量季节性上升的速度缓慢,与往年同期相比降幅较大。根据交易中心监测数据显示,11月以来欧洲天然气总需求降幅远远超过了欧盟所设定的减小15%的目标,已近减少30%。库存也印证了疲软的需求,根据欧洲天然气基础设施信息平台(GIE)的数据显示,目前欧洲地区储气库整体库存量已达95.35%,英法德等国库存更是接近满罐,近期整体基本面宽松的格局没有变化。上周,欧盟建立联合采购联盟、推出新LNG基准价格、北溪爆炸调查进展更新等消息对市场价格产生了较大影响,周内波动增大。截至本周二,TTF主力合约结算价为每兆瓦时118.147欧元(约合每百万英热34.6美元),周度环比基本持平。

东北亚地区,因现货价格高企,加之受近阶段疫情影响,我国用气需求有所抑制。根据交易中心数据监测,近期进口LNG船货到岸量同比有较大幅度下滑。根据中国天然气信息终端(E-Gas系统)发布的数据,上一日历周,我国进口LNG到岸量仅约为135万吨,同比跌幅明显。因同为LNG主要进口地区的欧洲气价仍保持相对高位,东北亚LNG现货到岸价格依旧高企。根据交易中心监测,目前我国企业在实货市场成交较少,因此现阶段的高价并不能代表我国企业真实的LNG整体进口成本。且得益于包括三大油在内的进口商签订的大量中长期液化天然气购销协议加之大量相对低价的进口管道气,使得近阶段我国对高价现货LNG进口的需求极小,因此高价现货对我国天然气市场整体影响较小。截至本周二,由上海石油天然气交易中心评估发布的12月中国进口现货LNG到岸价格为每百万英热24.108美元。

从LNG综合进口到岸价格指数来看,上周中国LNG综合进口到岸价格指数为181.33点,近期波动较大,且与去年同期相比价格指数较高。主要原因是,占进口体量绝大多数的中长协部分,定价所挂钩的国际原油价格在近一年中走出了一波牛市。而对于小部分的进口现货,因计价周期的缘故,目前的到岸价格指数中现货部分的定价周期主要在今年9月,该时间段内因现货价格高企,使得现货进口量缩小明显。综合影响下,LNG综合进口到岸价格指数近期波动较大。

中国LNG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年10月16日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,该指数以2018年第一日历周为基期(当周中国LNG综合进口到岸价格为2853元/吨,价格指数为100),综合反映上周我国LNG进口到岸的价格水平。这是对我国天然气价格市场化定价体系的有益探索,有利于培育国内天然气定价基准,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。